Impuesto Condominio, SENIAT y la Naturaleza No Lucrativa en la recaudación de fondos para Gastos Comunes en los Condominios.

En el ámbito de la propiedad horizontal, una duda frecuente gira en torno a la obligación tributaria de los condominios. La recaudación de fondos, los aportes a cuotas entre propietarios para sufragar gastos de mantenimiento y conservación no constituye una transacción comercial. Es, de hecho, una reserva de fondos que sigue siendo propiedad de los condóminos, manejada por el administrador bajo mandato.

El condominio, como figura legal de la Propiedad Horizontal (PH), tiene un propósito fundamental: la conservación y mantenimiento de los bienes comunes. Esta actividad, por su naturaleza, se considera una gestión colectiva sin fines de lucro. Y de acuerdo a principio que establece el ordenamiento jurídico venezolano la no sujeción de tributos.

Este marco de no sujeción tributaria en la que se encuentran la mayoría de condominios bajo el régimen de Propiedad Horizontal, en lo que respecta a sus operaciones internas, se basa en:

✅ Naturaleza no comercial de las recaudaciones

✅ Ausencia de ánimo de lucro en la gestión condominal

✅ Sustento jurídico en la Ley de propiedad Horizontal y leyes tributarias

✅ Jurisprudencia firme del Tribunal Superior Contencioso Tributario

✅ Recurso jerárquicos ingresado por Condominio ante el propio SENIAT

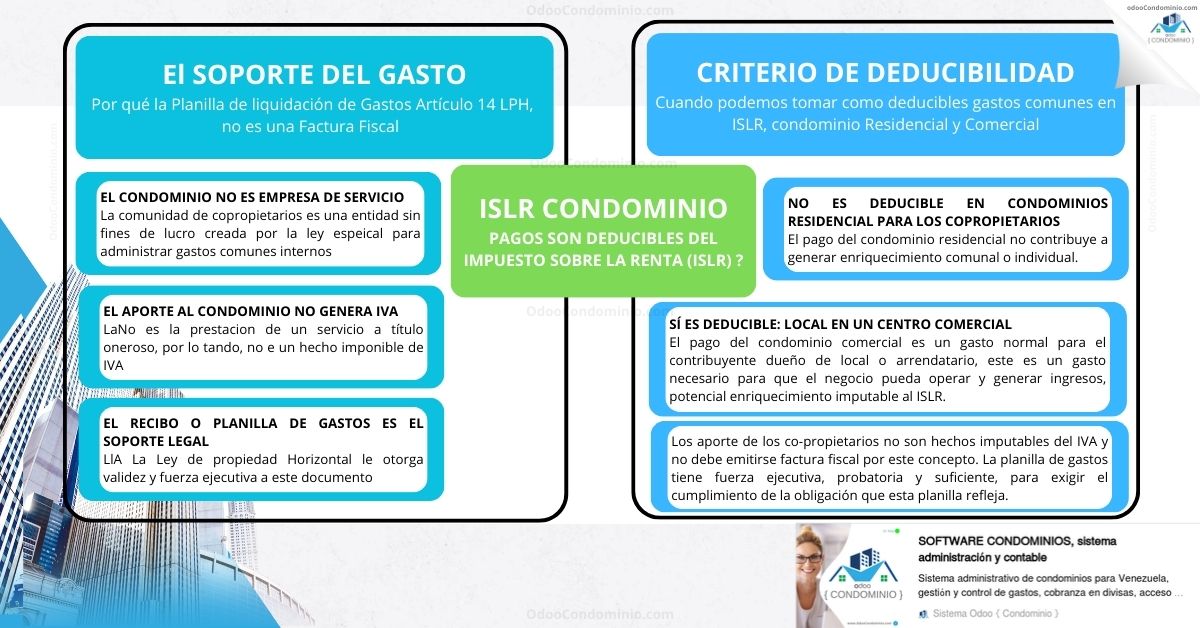

Es fundamental que los administradores mantengan documentación contable precisa que demuestre el destino específico de los fondos hacia gastos de mantenimiento y conservación, preservando así el estatus de no sujeción tributaria.

"La transparencia en la gestión condominal no solo es un deber legal, sino la base de la confianza comunitaria."

1. IVA e ISLR: El Principio de No Sujeción en Condominios

Para determinar si un hecho genera un impuesto, debemos remitirnos a las leyes que definen los hechos imponibles y el concepto de enriquecimiento.

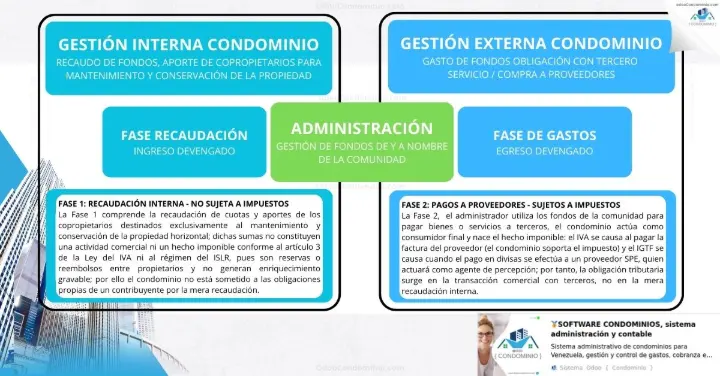

Impuesto al Valor Agregado (IVA). condominio actividad ordinaria sin fines de lucro

La Ley del Impuesto al Valor Agregado (LIVA) en su Artículo 3 establece las operaciones que constituyen el hecho imponible.

- Hecho Imponible: El condominio no realiza venta de bienes ni prestación de servicios a terceros con fines de lucro al cobrar sus cuotas.

- No Sujeción: Las cuotas aportadas son estrictamente para cubrir gastos y no tienen naturaleza lucrativa o gravable. La jurisprudencia, incluyendo criterios como el del Tribunal Superior de lo Contencioso Tributario, ha resaltado que la recaudación de cuotas es una reserva de los condóminos.

Incluso los ingresos generados por el arrendamiento de áreas comunes (ej. salones de fiesta) no se consideran transacciones comerciales, ya que la Ley de Propiedad Horizontal (LPH, Art. 20 Literal D) establece que dicho ingreso debe ser destinado a disminuir la cuota de gasto común. Por lo tanto, no hay enriquecimiento neto gravable.

Fuente: https://www.asambleanacional.gob.ve/leyes/sancionadas/decreto-constituyente-de-reforma-parcial-del-decreto-con-rango-valor-y-fuerza-de-ley-que-establece-el-impuesto-al-valor-agregado

Impuesto Sobre la Renta (ISLR): La Ausencia de Enriquecimiento Neto en condominio

El ISLR grava el enriquecimiento neto. Dado que el condominio no persigue lucro y sus recaudaciones se destinan directamente a gastos de conservación, no existe enriquecimiento neto en el sentido tributario que cause el hecho imponible. En consecuencia, el condominio no está sujeto a la declaración y pago de ISLR por sus ingresos internos.

El Impuesto Sobre la Renta (ISLR) grava el enriquecimiento neto anual y disponible obtenido de actividades económicas. Para que el condominio esté sujeto a este impuesto, deben cumplirse tres condiciones esenciales que, como veremos, no se verifican: la existencia de un ingreso bruto, la generación de enriquecimiento neto y la disponibilidad de dicho enriquecimiento.

La Falta de Enriquecimiento Neto: El Condominio como Gestor de Fondos

El Artículo 4 de la Ley de ISLR define el enriquecimiento neto como:

"...los incrementos de patrimonio que resulten después de restar de los ingresos brutos, los costos y deducciones permitidos en esta Ley..."

El condominio, como figura legal de la Propiedad Horizontal, tiene un objetivo de conservación, no de lucro.

- No Hay Ingreso Bruto Gravable (Art. 6): La Ley, en su Artículo 6, establece que el enriquecimiento debe provenir de actividades económicas tipificadas (venta de bienes, prestación onerosa de servicios, regalías, etc.). Las cuotas de condominio no son un ingreso en sentido tributario, sino un reembolso o reserva que los copropietarios aportan para cubrir gastos comunes. Al no haber un ingreso calificado como gravable, la operación no cumple el presupuesto del hecho imponible.

- No Hay Incremento de Patrimonio (Art. 4): Si la totalidad de los fondos recaudados está destinada a la cobertura de gastos y mantenimiento (principio de equivalencia), y la diferencia se conserva como reserva (propiedad de los condóminos), no se produce un incremento patrimonial en la figura del condominio. Por lo tanto, no se genera el enriquecimiento neto que exige el Artículo 4 para la causación del impuesto.

La Ausencia de Disponibilidad (Art. 5)

Incluso si se considerara que las cuotas pudieran generar algún tipo de ingreso, la Ley de ISLR requiere que este sea disponible para ser gravado. El Artículo 5 define el momento en que ciertos enriquecimientos se consideran disponibles (pagados, realizados, devengados).

- Naturaleza No Comercial: Los enriquecimientos que se gravan al ser pagados o devengados se refieren a actividades comerciales, crediticias, de arrendamiento (Parágrafo Único) o ejercicio profesional. La actividad de recaudación del condominio no encaja en ninguna de estas categorías.

- Fondos Condicionados: El destino de los fondos del condominio está legalmente y estatutariamente condicionado a sufragar gastos comunes. No son fondos que la Junta de Condominio pueda disponer libremente para su beneficio o lucro.

En resumen: Dado que la recaudación interna no constituye un hecho imponible (Art. 6) y no genera un enriquecimiento neto que incremente el patrimonio del condominio (Art. 4), la discusión sobre la disponibilidad (Art. 5) se vuelve inoficiosa. La propia naturaleza no lucrativa de la Propiedad Horizontal excluye al condominio de la órbita de sujeción al ISLR por sus operaciones de administración interna

2. El Impacto del IGTF: La cuotas ¿Es el Condominio Sujeto Pasivo Especial (SPE)?

El Impuesto a las Grandes Transacciones Financieras (IGTF) grava los débitos en cuentas o la cancelación de deudas y obligaciones mediante monedas distintas a la Bolívar.

El Hecho Imponible del IGTF en el Condominio

El IGTF nace exclusivamente en el contexto de la transacción con un tercero (proveedor), no en la recaudación interna.

- Recaudación Interna (No Causación): El pago de cuotas de condominio que un propietario realiza al administrador de forma voluntaria en moneda extranjera (dólares, Zelle, criptomonedas, etc.) NO genera IGTF. Es una extinción de una obligación interna entre condóminos y no figura como hecho imponible en la Ley.

- Pago a Terceros (SÍ Causación): El IGTF nace cuando el administrador utiliza esos fondos recaudados en divisa para realizar un pago a un proveedor (tercero) que sí es calificado como Sujeto Pasivo Especial (SPE) por el SENIAT.

El Artículo 4, Numeral 6 de la Ley de IGTF establece el hecho imponible:

“Los débitos que sin mediar una cuenta en una institución financiera, sean cancelados en moneda distinta a la de curso legal en el país o en criptomonedas o criptoactivos diferentes a los emitidos por la República, por las personas que sean calificadas como Sujetos Pasivos Especiales por el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT).”

La Clave: Condominio NO es Sujeto Pasivo Especial

El punto clave para el IGTF es la clasificación del condominio por parte del SENIAT.

- La Sentencia 0874 del Tribunal Superior de lo Contencioso Tributario determina que el condominio, por su naturaleza, no debe ser considerado un Sujeto Pasivo Especial (SPE) por el SENIAT.

- Implicación Directa: Al no ser SPE, el condominio no tiene la obligación de actuar como agente de percepción (o retenedor) del IGTF.

- El condominio (como comprador) realiza el pago.

- El proveedor debe ser un SPE calificado por el SENIAT (Providencia SNAT/2022/000013).

- Será el proveedor (SPE) quien funja como agente de percepción del IGTF en esa transacción, y no el administrador del condominio.

Fuente:

3. ¿Cuándo Nace el Hecho Imponible de IVA e IGTF?

El condominio solo se convierte en un consumidor final o comprador de servicios y bienes, y es en esta etapa donde se causan los impuestos:

| Impuesto | Hecho Imponible (Causado por el Condominio) |

| IVA | Cuando el administrador paga una factura de un proveedor. El proveedor carga el IVA en la factura, y el condominio lo soporta (lo paga como costo), pero no lo declara ni lo cobra. |

| IGTF | Cuando el administrador paga una factura con fondos en divisa a un Proveedor que ha sido designado por el SENIAT como Sujeto Pasivo Especial (SPE) y, por ende, agente de percepción. |

Claridad para la Gestión en Condominios

Para el administrador de condominios que utiliza plataformas como Odoo Condominio, es vital comprender:

- Gestión Interna = Cero Impuesto: Las cuotas de condominio (incluso en divisas) son una gestión interna no gravable (no sujetas a IVA, ISLR o IGTF).

- Transacción Externa = Impuesto Causado: Los impuestos nacen cuando el condominio actúa como consumidor final al pagar a terceros (proveedores).

- IGTF: Deber del Proveedor: El administrador no es agente de percepción de IGTF. Debe limitarse a pagar el monto del servicio o bien, y el proveedor SPE será quien perciba el IGTF.

Utilizar Odoo Condomino permite al administrador configurar correctamente los asientos contables para distinguir los fondos recaudados como Cuentas por Cobrar y no como Ingresos, manteniendo así la transparencia y el cumplimiento de la naturaleza no lucrativa del condominio.

Información Financiera, control en tiempo real contabilidad.

Contáctenos y juntos mejoraremos tu Condominio, Sistema Administrativo y Contable. Contáctenos

Resumen de Sentencias y Recursos Jerárquicos. Bibliografía legal utilizada en el presente escrito.

⚖️ Sentencia Definitiva N° 0847 del Tribunal Superior de lo Contencioso Tributario de la Región Central (03 de junio de 2010), caso: Junta de Condominio Centro Comercial Valencia Plaza.

Fuente sentencia definitiva: http://carabobo.tsj.gob.ve/DECISIONES/2010/JUNIO/735-3-1596-0847.HTML

Apelación: https://historico.tsj.gob.ve/decisiones/spa/febrero/00221-16211-2011-2010-0816.HTML

📝 SÍNTESIS DE LA CONTROVERSIA

La controversia se centró en la calificación que el SENIAT le impuso a la Junta de Condominio Centro Comercial Valencia Plaza como sujeto pasivo del Impuesto al Valor Agregado (IVA) y contribuyente formal.

El SENIAT argumentó que el Condominio, al ser una "comunidad prestadora de servicios independientes," estaba obligado a cumplir con los deberes formales del IVA (emitir facturas con formalidades, llevar libros de compras y ventas, y presentar declaraciones informativas), sancionándolo por el incumplimiento.

La Junta de Condominio recurrente alegó que:

- Las cuotas recaudadas de los propietarios para gastos comunes no son un hecho imponible del IVA ni generan enriquecimiento gravable para el ISLR, ya que no son una prestación de servicio a título oneroso.

- La Junta solo administra una reserva de los condóminos para sufragar gastos, sin fines de lucro.

- Por lo tanto, no califica como sujeto pasivo del IVA, ni como contribuyente formal.

🏛️ DECISIÓN DEL TRIBUNAL SUPERIOR DE LO CONTENCIOSO TRIBUTARIO

El Tribunal declaró CON LUGAR el recurso contencioso tributario de nulidad interpuesto por la Junta de Condominio. En consecuencia, declaró NULAS y sin efecto legal alguno la Resolución del SENIAT que declaraba al Condominio como contribuyente formal y las sanciones impuestas.

El Tribunal estableció que:

- Naturaleza No Lucrativa: Las cuotas de los condóminos son utilizadas para sufragar gastos y no califican como ingresos o son de naturaleza lucrativa o gravable. Son una reserva que continúa siendo propiedad de los condóminos.

- No Prestación de Servicios: La Junta de Condominio no presta servicios independientes a título oneroso. Simplemente administra el mantenimiento por orden de los condóminos.

- No Sujeto Pasivo: El condominio no es sujeto pasivo del impuesto al valor agregado, ya que no ejecuta ningún acto que se considere como un hecho imponible (Art. 3 LIVA).

- No Contribuyente Formal: Al no realizar operaciones gravadas, exentas o exoneradas, la Junta de Condominio tampoco es un contribuyente formal del IVA.

🎯 Puntos de Interés para el Blog (Condominio e Impuestos)

Los siguientes extractos y argumentos son esenciales para sustentar el artículo de Odoo Condominio:

1. La Recaudación es una Reserva, No un Ingreso Gravable (Principio Clave)

"De los documentos valorados y de la normativa descrita es evidente que las cuotas de los condóminos son utilizadas para sufragar los gastos del condominio y no califican como ingresos o son de naturaleza lucrativa o gravable."

"En este caso la Junta de Condominio Centro comercial Valencia Plaza es nombrada por los propios condóminos, por lo cual la recaudación de las cuotas entre los propietarios no es realmente un ingreso sino una reserva que continúa siendo de su propiedad y que serán utilizados para el pago de los gastos del condominio..."

2. Descarte de la Condición de "Contribuyente Formal" del IVA

"Es evidente que la Junta de Condominio no tiene ni activos ni pasivos, no presta servicios independientes de ninguna índole, y por lo tanto ni es sujeto de impuesto al valor agregado ni realiza operaciones exentas ni exoneradas y evidentemente tampoco es un contribuyente formal, simplemente administra las cuotas de los condóminos."

3. La Diferencia entre Junta y Comunidad

"El SENIAT confunde a la junta de condominio con el condominio y con la comunidad en cuanto a la propiedad común. La Junta de Condominio no tiene propiedad sobre los bienes, simplemente administra su mantenimiento por orden de los condóminos aportando las cuotas para sufragar los gastos de mantenimiento."

4. La Importancia de la Naturaleza del Gasto Común (Criterio SENIAT previo)

Aunque el tribunal lo anula, es importante mencionar un criterio previo del SENIAT (consulta) que ya reconocía la naturaleza de reembolso:

"...el CONDOMINIO CENTRO COMERCIAL ARA no está realizando las actividades, negocios jurídicos u operaciones, que constituyen hechos imponibles, de conformidad con lo previsto en el artículo 3 de la Ley de Impuesto al Valor Agregado, en consecuencia no estará sometido al cumplimiento de las obligaciones inherentes a la condición de contribuyente del impuesto... la cancelación de los gastos y expensa comunes de los copropietarios, son gastos que serán reembolsados por cada uno de los propietarios, en consecuencia no se está en presencia de la prestación y cobro de un servicio o bien por parte del referido condominio..."

Estos puntos refuerzan la tesis central de nuestro blog: la gestión interna del condominio no es una actividad comercial gravable a efectos de IVA e ISLR, y por ende, el condominio no debe ser tratado como un sujeto pasivo especial.

⚖️ Sentencia del 25 de julio de 2012 del Tribunal Superior en lo Contencioso Tributario de la Región Los Andes, caso: Condominio Unicentro El Ángel.

Fuente: http://tachira.tsj.gob.ve/DECISIONES/2012/JULIO/1324-25-2539-228-2012.HTML

📝 SÍNTESIS DE LA CONTROVERSIA

La controversia se originó cuando el SENIAT multó al Condominio Unicentro El Ángel por incumplir un deber formal: no exhibir en un lugar visible el certificado de inscripción en el Registro de Información Fiscal (RIF), conforme a la Providencia N° 0073.

El Condominio recurrió alegando falso supuesto, argumentando que:

- Es una asociación civil sin fines de lucro regida por la Ley de Propiedad Horizontal (LPH).

- No obtiene ganancias ni enriquecimiento, por lo cual no es sujeto pasivo de obligaciones tributarias principales (IVA, ISLR).

- Si no es sujeto pasivo de los impuestos principales, tampoco está sujeto a los deberes formales o secundarios (como la exhibición del RIF) que se derivan de esas leyes tributarias.

El SENIAT, en el Recurso Jerárquico, insistió en que el Condominio estaba obligado a cumplir con deberes formales "relativos al RIF" para el control de la Administración, independientemente de si era o no contribuyente principal.

🏛️ DECISIÓN DEL TRIBUNAL SUPERIOR DE LO CONTENCIOSO TRIBUTARIO

El Tribunal declaró CON LUGAR el Recurso Contencioso Tributario y ANULÓ la Resolución del Recurso Jerárquico y la multa impuesta.

El fundamento clave de la decisión fue la existencia de falso supuesto de hecho por parte de la fiscal actuante, basándose en la siguiente cadena lógica:

- Ausencia de Hecho Imponible: Para que se exija el cumplimiento de deberes formales (accesorios), es imperativo que se haya producido el hecho imponible del impuesto principal (IVA o ISLR).

- Condominio No Genera Hecho Imponible: La actividad del condominio no da lugar al nacimiento de la obligación tributaria principal, ya que no se verifica el hecho imponible en IVA ni ISLR (no hay lucro ni prestación onerosa de servicios).

- La Multa es Ilegal: La exhibición del RIF es un deber formal accesorio inherente al ejercicio del control fiscal. Por lo tanto, no es exigible a aquellos sujetos que, por su situación (naturaleza no lucrativa), en nada se vinculan al tributo.

- Vicio de Nulidad Absoluta: La funcionaria partió de un hecho falso (la sujeción del condominio al cumplimiento de esas normas), lo que constituye un vicio de nulidad absoluta que afecta la causa del acto administrativo sancionador.

🎯 Puntos de Interés para el Blog (Condominio e Impuestos)

Esta sentencia valida y profundiza la conclusión de que los deberes formales solo aplican si hay una obligación tributaria principal.

1. La Exhibición del RIF NO es Exigible al Condominio

"...y considerando la exhibición del Registro de Información Fiscal un deber formal accesorio inherente al ejercicio del control fiscal, es forzoso concluir que ello no es exigible a aquellos casos sujetos que en virtud de su situación en nada se vinculan al tributo."

2. Principio Básico de la Tributación: El Hecho Imponible Precede al Deber Formal

"De este modo, para establecer la sujeción del recurrente al cumplimiento de los deberes formales cuyo incumplimiento se sanciona, es imperativo establecer a su vez que con respecto al mismo se haya producido el hecho imponible de cada impuesto (Impuesto sobre la Renta e Impuesto al Valor Agregado)."

3. La Naturaleza del Condominio Impide la Sujeción

"...la actividad realizada por el Condominio del Unicentro El Ángel, no daba lugar al nacimiento de la obligación tributaria principal, por cuanto no da lugar a la verificación del hecho imponible en dichos impuestos..."

4. Conclusión de la Jurisprudencia: El SENIAT Incurre en Falso Supuesto

El Tribunal concluye que la acción del SENIAT es una calificación de hechos errónea que lleva a la anulación de la sanción.

"...la funcionaria fiscal impuso una sanción al contribuyente, basada en el incumplimiento de deberes formales..., sin embargo, partió de un hecho falso, como es la sujeción del sujeto investigado al cumplimiento de esas normas..."

⚖️ Análisis de Recurso Jerárquico SENIAT: El Condominio NO es Sujeto Pasivo Especial

Este análisis se basa en la decisión de la Gerencia General de Servicios Jurídicos del SENIAT sobre el Recurso Jerárquico interpuesto por el Condominio del Conjunto Residencial Las Canoas, C.A. (2020).

NO SUJECIÓN DE LOS CONDOMINIOS

EN EL CASO DE IMPUESTO SOBRE LA

RENTA (ISLR) E IMPUESTO AL VALOR

AGREGADO (IVA)

📝 SÍNTESIS DE LA CONTROVERSIA

La controversia se originó cuando una Gerencia Regional del SENIAT calificó al Condominio del Conjunto Residencial Las Canoas, C.A., como Sujeto Pasivo Especial (SPE), basándose en la información que el condominio había reportado erróneamente en su Declaración de ISLR del año 2018 (casilla de "ventas o prestaciones de servicios").

El Condominio impugnó esta calificación, alegando falso supuesto de hecho y derecho, debido a que:

- Su naturaleza bajo la Ley de Propiedad Horizontal le impide prestar servicios independientes con fines lucrativos.

- Lo declarado era el reembolso de los gastos comunes aportados por los condóminos, y esto no constituye un ingreso o enriquecimiento gravable a efectos del ISLR.

- Solicitó la anulación de la declaración de ISLR de 2018 por haber cargado erróneamente dicho reembolso como un ingreso.

🏛️ DECISIÓN DEL SENIAT (Gerencia General de Servicios Jurídicos)

La Gerencia General de Servicios Jurídicos del SENIAT declaró CON LUGAR el Recurso Jerárquico interpuesto por el Condominio.

En consecuencia, el SENIAT revocó en todas sus partes la Providencia Administrativa regional y dejó sin efecto la calificación de Sujeto Pasivo Especial notificada al contribuyente.

El SENIAT concluyó que:

- El acto administrativo de la gerencia regional incurrió en vicio de falso supuesto al apreciar los hechos de forma errónea.

- Al estar ante un condominio residencial que no genera enriquecimientos, no se encuentra sujeto al pago del ISLR, por cuanto no se verifica el hecho imponible (Art. 1 ISLR).

- Las cuotas aportadas son utilizadas para sufragar gastos de condominio y no son de naturaleza lucrativa o gravable.

Por lo tanto, si en principio, la percepción de enriquecimientos, causa el nacimiento de la obligación tributaria derivada del ISLR, el caso contrario, evidencia un supuesto de no sujeción, es decir, el hecho de no obtener enriquecimientos no produciría la sujeción al tributo, por cuanto no se verifica el hecho imponible, y en consecuencia no se causa la obligación de pagar dicho impuesto.

🎯 Puntos de Interés para el Blog: La Palabra Final de la Administración Tributaria

Este dictamen es la pieza clave que proporciona seguridad jurídica, ya que consolida el criterio de la no sujeción en el ámbito administrativo:

1. La Recaudación NO es Ingreso Gravable (ISLR)

"Al estar en el caso concreto ante un condominio residencial que no genera enriquecimientos, no se encuentra sujeto al pago del ISLR, toda vez que no cumple los supuestos exigidos en la Ley..."

"...las cuotas aportadas por cada copropietario son utilizadas para sufragar gastos de condominio y no son de naturaleza lucrativa o gravable, es decir, no se evidencia la realización de actividades que generen enriquecimientos..."

2. El Vínculo entre No Sujeción y Calificación Fiscal

Este punto es crucial para la gestión:

"La condición de sujeto pasivo está condicionada a la realización efectiva del hecho imponible. ... el hecho de no obtener enriquecimientos no produciría la sujeción al tributo..."

La anulación de la calificación como Sujeto Pasivo Especial demuestra que, si la actividad central no causa el ISLR (ni IVA), la figura del condominio no puede ser forzada a cumplir con las obligaciones accesorias de un SPE.

3. La Única Finalidad Económica

"...se debe entender entonces, que se trata de una comunidad de propietarios que sólo tiene una finalidad económica, la cual es cubrir los gastos de administración y mantenimiento de las cosas o áreas comunes."

Esto resume la postura que un administrador debe mantener en su contabilidad: los fondos son para reembolso de gastos, no para lucro.

Otras Fuentes Bibliográficas en Línea:

https://naymaconsultores.com/el-pago-de-condominio-es-deducible-del-islr/

https://gerenciaytributos.blogspot.com/2023/01/por-que-los-condominios-no-deben.html

https://www.instagram.com/reels/DO39PLtgCFe/

Venezuela:

Venezuela: Brasil:

Brasil:

R. Dominicana:

R. Dominicana:

Ecuador:

Ecuador: