🏛️La Importancia del Libro Diario de Contabilidad en Condominios

El Libro Diario de Contabilidad es una herramienta fundamental para la gestión transparente y eficiente de las finanzas de un condominio. Su importancia radica en varios puntos clave:

- Transparencia y Rendición de Cuentas: Permite a los propietarios tener una visión clara y detallada de cómo se manejan los fondos del condominio, promoviendo la confianza y evitando posibles irregularidades. Es la base para la rendición de cuentas del administrador.

- Cumplimiento Legal: La Ley de Propiedad Horizontal (LPH) en su Artículo 20, literal "g", establece explícitamente la obligatoriedad de llevar este libro, lo que lo convierte en un requisito legal ineludible para el administrador.

- Control Financiero: Facilita el seguimiento cronológico de todas las operaciones económicas (ingresos y gastos), lo que es esencial para el control presupuestario y la toma de decisiones financieras informadas.

- Identificación de Errores: Al registrar las operaciones de forma sistemática, el Libro Diario ayuda a detectar y corregir errores contables de manera oportuna, como omisiones de débitos o créditos.

- Soporte para Auditorías: Sirve como respaldo documental fundamental en caso de auditorías internas o externas, o en situaciones de disputa legal.

- Base para Otros Libros Contables: La información registrada en el Libro Diario es la fuente principal para la elaboración del Libro Mayor y, posteriormente, para la preparación de los estados financieros del condominio.

⚖️ Aspectos Legales Aplicables al Condominio

📜 Ley de Propiedad Horizontal (LPH)

- Artículo 20 literal f y g: Obliga al administrador a llevar la contabilidad de ingresos y gastos del inmueble de forma ordenada y conservar los comprobantes.

- Libro Diario como obligatorio: Debe estar sellado por un Notario o Juez de Distrito y estar disponible para revisión por los propietarios.

📜 Código de Comercio

Aunque dirigido a empresas, sus principios contables son aplicables por analogía:

- Art. 32: Todo comerciante debe llevar el libro diario, mayor e inventario.

- Art. 33: El libro diario debe ser sellado antes de su uso.

- Art. 34: Las operaciones deben registrarse día por día o resumirse mensualmente, siempre que se conserven los documentos soporte.

📘 VEN-NIF (Normas Venezolanas de Información Financiera)

- Principio de partida doble: Cada transacción debe reflejar un débito y un crédito.

- Registro cronológico y verificable: La estructura del libro diario debe permitir trazabilidad y claridad.

- Aplicación de NIIF para PYMES: En condominios, se recomienda aplicar criterios simplificados de reconocimiento, medición y presentación.

🔄Similitudes entre el Código de Comercio y la LPH para el Libro Diario:

- Obligatoriedad de Llevarlo: Tanto el Artículo 25 del Código de Comercio (para empresarios) como el Artículo 20, literal "g", de la LPH (para administradores de condominios) establecen la obligatoriedad de llevar un Libro Diario.

- Cronología de las Operaciones: El Artículo 25 del CC enfatiza un "seguimiento cronológico de todas sus operaciones", lo cual es un principio que la LPH, al exigir el libro, tácitamente también promueve para asegurar un registro ordenado de los movimientos financieros del condominio. El Artículo 34 del CC también refuerza la necesidad de asentar "día por día" las operaciones.

- Identificación de Acreedor y Deudor (para condominios: origen y destino de fondos): Aunque el Artículo 34 del CC se refiere explícitamente a "quién es el acreedor y quién el deudor" en una negociación, este principio se traduce en el contexto del condominio en la necesidad de identificar claramente el origen de los ingresos y el destino de los gastos. Por ejemplo, cuando se registra un pago por un servicio de mantenimiento, debe quedar claro qué cuenta se debita (gastos de mantenimiento) y qué cuenta se acredita (banco o caja).

- Formalidad y Sellado: La LPH, en su Artículo 20, literal "g", establece que el Libro Diario de Contabilidad debe ser sellado por un Notario Público o un Juez de Distrito. Este requisito es análogo a lo que el Código de Comercio (Artículo 33, aunque no adjunto explícitamente en tu texto, es una disposición general para los libros obligatorios de comerciantes) exige para los libros de los empresarios, garantizando su autenticidad e inalterabilidad.

- Conservación de Comprobantes: El Artículo 20, literal "f", de la LPH exige que el administrador conserve los comprobantes respectivos de ingresos y gastos. Esto se alinea con la idea del Código de Comercio de que los registros deben ser comprobables, incluso si se resumen las operaciones mensualmente (Artículo 34).

- Disponibilidad para Examen: La LPH (Artículo 20, literal "f") también indica que los comprobantes y la contabilidad deben estar a disposición de los propietarios para su examen. Esto refleja la necesidad de transparencia y verificación que subyace en la función de los libros contables, tanto para empresas como para condominios.

🧩Adaptaciones del Código de Comercio para el Condominio:

- Finalidad del Condominio: A diferencia de una empresa que busca lucro, el condominio no tiene fines de lucro. Los registros del Libro Diario se centran en la administración de los fondos comunes para el mantenimiento y conservación del inmueble.

- "Empresario" vs. "Administrador": Donde el Código de Comercio habla de "empresario", en el contexto de la LPH se refiere al administrador del condominio, quien es el responsable de llevar la contabilidad.

- Simplificación para "Comerciantes por Menor": La excepción del Artículo 34 del CC para "comerciantes por menor" (resumen diario de compras/ventas al contado y detalle de crédito) no es directamente aplicable a un condominio. Sin embargo, la idea subyacente de adaptar el nivel de detalle a la complejidad de las operaciones puede ser relevante. Un condominio con pocas transacciones puede tener un registro diario más sencillo que uno con gran movimiento. No obstante, la LPH exige la especificación necesaria.

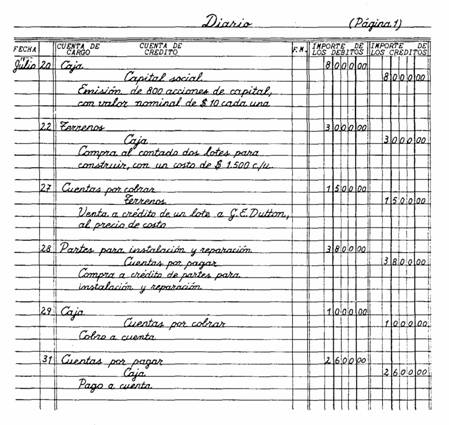

📚Estructura e Información que debe Contener el Libro Diario de Contabilidad (Desde el Punto de Vista Contable: VEN-NIF)

El Libro Diario, en línea con los principios contables y las Normas de Información Financiera Venezolanas (VEN-NIF), debe permitir el registro de todas las transacciones de manera organizada para generar información financiera confiable.

📘 Estructura Básica del Libro Diario:

El formato más común es el Diario de Dos Columnas (Debe y Haber), como se menciona en tu contexto. Cada asiento o registro debe contener la siguiente información:

- Fecha: La fecha exacta en que se realizó la operación o transacción. (Día, mes y año).

- Descripción/Concepto: Una breve pero clara descripción de la operación que se está registrando. Esto incluye el número del comprobante de la transacción (factura, recibo, nota de débito/crédito, etc.).

- Cuentas Afectadas:

- Cuentas que se Debitan (Cargos): Se listan las cuentas a las que se les registra un débito. Generalmente, se colocan a la izquierda y se sangran ligeramente.

- Cuentas que se Acreditan (Abonos): Se listan las cuentas a las que se les registra un crédito. Se colocan a la derecha y se sangran un poco más que las cuentas deudoras.

- Referencia (Código de Cuenta/Folio Mayor): Un espacio para indicar el código de la cuenta o el número de folio en el Libro Mayor al que se trasladará este registro. Esto facilita la posterior mayorización.

- Importe (Debe): El valor monetario correspondiente al débito de las cuentas.

- Importe (Haber): El valor monetario correspondiente al crédito de las cuentas.

- Suma Igual (Balance de Asiento): Por cada operación, la suma de los débitos debe ser igual a la suma de los créditos, siguiendo el principio de la partida doble.

🧮Información Contable que debe Contener:

Aplicando los principios de las VEN-NIF, el Libro Diario debe reflejar la siguiente información para cada transacción:

- Identificación Clara de la Transacción: Cada asiento debe ser único y fácilmente identificable.

- Fecha de la Transacción: Crucial para la cronología y para determinar el período contable al que pertenece la operación.

- Cuentas Contables Involucradas: Utilización de un plan de cuentas adecuado para el condominio, que incluya:

- Activos: Efectivo en caja y bancos, cuentas por cobrar a propietarios, inventario de materiales (si aplica), etc.

- Pasivos: Cuentas por pagar a proveedores, servicios por pagar, anticipos de propietarios, etc.

- Patrimonio (Fondo de Condominio): Fondo de reserva, resultados acumulados (excedentes o déficits de períodos anteriores).

- Ingresos: Cuotas de condominio (ordinarias y extraordinarias), ingresos por alquiler de áreas comunes (si aplica), intereses bancarios.

- Gastos: Sueldos y salarios del personal de condominio, honorarios profesionales (administrador, abogado, contador), servicios públicos (agua, luz, gas), mantenimiento y reparaciones, seguridad, limpieza, seguros, materiales de oficina, etc.

- Importes Precisos: Los valores monetarios de cada débito y crédito deben ser exactos y reflejar el costo o valor real de la transacción.

- Concepto Detallado: La descripción debe ser lo suficientemente clara para entender la naturaleza de la operación sin necesidad de recurrir a documentos adicionales (aunque estos siempre deben estar disponibles). Por ejemplo, en lugar de solo "Pago", se debe registrar "Pago servicio de jardinería, factura N° XXX".

- Referencia al Comprobante: Indicar el tipo y número de documento de respaldo (factura, recibo, cheque, transferencia, nota de crédito/débito) es fundamental para la trazabilidad.

📌 Referencia Libro Diario Contabilidad Físico

🧾 Estructura y Contenido del Libro Diario

| Elemento | Descripción |

|---|---|

| 📅 Fecha | Día, mes y año de la operación |

| 📝 Descripción | Breve detalle de la transacción (ej. pago de mantenimiento, cobro de cuota) |

| 📂 Cuenta Debe | Cuenta que recibe el valor (ej. "Gastos de mantenimiento") |

| 📂 Cuenta Haber | Cuenta que entrega el valor (ej. "Banco") |

| 💰 Monto | Valor monetario en bolívares |

| 🔗 Referencia | Número de comprobante o documento soporte |

En resumen, el Libro Diario es la piedra angular de la contabilidad de un condominio en Venezuela, asegurando no solo el cumplimiento de la LPH, sino también la transparencia, el control y la correcta gestión de los recursos de la comunidad. Su adecuada llevanza, siguiendo principios contables y las VEN-NIF, es esencial para la salud financiera del condominio y la confianza de sus propietarios.

Ejemplo de Asiento en el Libro Diario para un Condominio:

Asiente Contable Fecha: 25/07/2025

Descripción: Cobro de cuota de condominio ordinaria a propietario Apt. 5A según recibo N° 1234.

| Cuentas | Referencia | Debe ($) | Haber ($) |

| Caja/Bancos | XXX | 100.00 | |

| Cuentas por Cobrar Propietarios | YYY | 100.00 | |

| Para registrar cobro de cuota de condominio. |

Asiente Contable Fecha: 30/07/2025

Descripción: Pago de factura de servicio de limpieza a "Limpiezas El Brillo" N° 5678, cheque N° 001.

| Cuentas | Referencia | Debe ($) | Haber ($) |

| Gastos de Limpieza | ZZZ | 250.00 | |

| Bancos | XXX | 250.00 | |

| Para registrar pago de servicio de limpieza. |

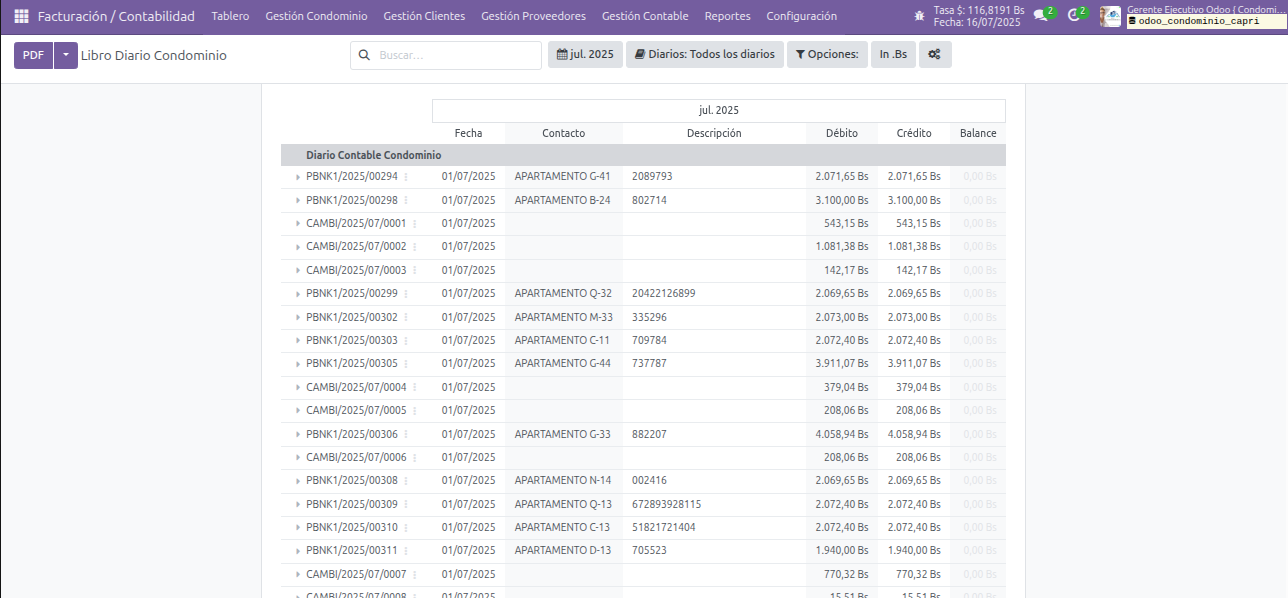

💡Uso de herramienta tecnológica para facilitar la elaboración de Libro Diario contable para Condominios:

Mantener el Libro Diario de Contabilidad de tu condominio de manera precisa, transparente y eficiente es clave para cumplir con la Ley de Propiedad Horizontal (LPH) y garantizar la confianza de los copropietarios. Sin embargo, llevar registros manuales puede ser tedioso, propenso a errores y difícil de auditar.

📢 ¿Cómo simplificar este proceso?

Con Odoo Condominio, un sistema administrativo y contable especializado, automatizas la generación del Libro Diario, asegurando:

✅ Registro automático y cronológico de ingresos y gastos.

✅ Clasificación contable precisa según las NIF venezolanas.

✅ Soporte digital de comprobantes (facturas, recibos, transferencias).

✅ Acceso seguro para administradores y copropietarios (cumpliendo con el Art. 20.f LPH).

✅ Generación de reportes financieros para presentación en asambleas.

📢 ¡Moderniza la administración de tu condominio hoy!

Evita errores, ahorra tiempo y garantiza transparencia absoluta en la gestión de los fondos comunes.

🔐 Transparencia garantizada: Cada movimiento queda documentado y disponible para consulta.

📊 Control total: Desde ingresos por cuotas hasta pagos a proveedores, todo queda registrado en diarios contables específicos.

🕒 Disponibilidad 24/7: Accede desde cualquier dispositivo, en cualquier momento.

👉 Solicita una demostración de Odoo Condominio y descubre cómo digitalizar tu contabilidad de manera legal y eficiente.

📌 Cumple con la LPH, automatiza tu Libro Diario y lleva tu condominio al siguiente nivel.

Empiece a escribir aquí...

Venezuela:

Venezuela: Brasil:

Brasil:

R. Dominicana:

R. Dominicana:

Ecuador:

Ecuador: