Cuotas, anticipos propietarios en Bolívares, referencia Dolares, EURO, Yuanes. Claves y tratamiento contable según las normas NIC.

En la administración de condominios en Venezuela, la moneda extranjera se ha convertido en referencia habitual para fijar cuotas y gastos comunes. Sin embargo, la contabilidad debe llevarse en la moneda funcional (bolívares), lo que genera retos en el registro de anticipos, la cobranza y el tratamiento de diferencias cambiarias. Este artículo explica cómo manejar estas situaciones bajo las Normas Internacionales de Contabilidad (NIC), con ejemplos prácticos aplicados a la gestión condominial.

🧾 La NIC 21 y su aplicación en condominios

La NIC 21 (Norma Internacional de Contabilidad 21) establece los principios para contabilizar transacciones en moneda extranjera y para convertir los estados financieros de una entidad a una moneda de presentación diferente.

Las normas contables para la diferencia de cambio, principalmente la NIC 21 (y su equivalente para Pymes, Sección 30), establecen que estas se originan por la fluctuación entre la tasa de cambio al momento de una transacción en moneda extranjera y la tasa de cambio al cierre del periodo o al momento de su liquidación, registrándose en el Estado de Resultados (gastos o ingresos) cuando ocurren. Se distinguen entre diferencias realizadas (al liquidar) y no realizadas (al cierre del periodo), y su tratamiento fiscal suele ser posterior al contable, reconociéndose para impuestos solo cuando se efectúa el pago o cobro. Principios Clave (NIC 21)

- Reconocimiento Inicial: Se registra la transacción a la tasa de cambio de contado (spot) a la fecha de la operación.

- Partidas Monetarias (Caja, Cuentas por Cobrar/Pagar): Se convierten a la tasa de cambio de cierre al final del periodo.

- Partidas No Monetarias (Activos Fijos, Inventarios): A costo histórico se convierten a la tasa de la fecha de la transacción; a valor razonable, a la tasa de la fecha de la valoración.

- Reconocimiento en Resultados: Las diferencias por conversión de partidas monetarias se reconocen directamente en el estado de resultados (pérdidas y ganancias) como una ganancia o pérdida por diferencia en cambio.

🌎 NIC 21: Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera

La NIC 21 busca asegurar que los estados financieros de una entidad reflejen su situación financiera, rendimiento y flujos de efectivo en su moneda funcional, y cómo estas se ven afectadas por las fluctuaciones en los tipos de cambio.

1. Conceptos Clave

| Concepto | Definición en NIC 21 | Relevancia en Condominios |

| Moneda Funcional | Es la moneda del entorno económico principal en el que opera la entidad (la que influye fundamentalmente en los precios de los bienes y servicios, y los costos). | Generalmente es la moneda local (ej. bolívar, peso, etc.), aunque los condominios en entornos altamente dolarizados podrían argumentar que el USD es su moneda funcional si la mayoría de las cuotas, pagos y gastos se fijan y pagan en USD. |

| Moneda de Presentación | Es la moneda en la que se presentan los estados financieros. | Puede ser la moneda local o USD, si se requiere presentar la información a los copropietarios en una moneda estable. |

| Partida Monetaria | Unidades de moneda mantenidas, así como activos y pasivos que se van a recibir o pagar mediante una cantidad fija o determinable de unidades de moneda (ej. Cuentas por Cobrar, Bancos, Cuentas por Pagar). | Es fundamental. Las cuotas de condominio pendientes de cobro y las deudas con proveedores son partidas monetarias. |

La planificación financiera es indispensable para establecer los deberes de recaudación y obligaciones con terceros, proveedores de la comunidad

Control de anticipos, pagos en múltiples monedas, contabilidad perfecta para tu Comunidad.

Contáctenos y juntos mejoraremos tu Condominio, Sistema Administrativo y Contable. Contáctenos

🏘️ Aplicación de la NIC 21 en Condominios

La aplicación de esta norma es vital para los condominios que operan en países con inflación alta y donde el uso de múltiples monedas (bimonetarismo) es común.

1. Registro de Transacciones Iniciales

- Principio: Una transacción en moneda extranjera debe registrarse inicialmente en la moneda funcional de la entidad aplicando el tipo de cambio de la fecha de la transacción.

- Ejemplo: Si un condominio cuya moneda funcional es el Bolívar factura una cuota de $100 USD por expensas comunes, debe registrarla en Bolívar usando la tasa de cambio del día.

2. Tratamiento de las Partidas Monetarias al Cierre

- Principio: Al final de cada período sobre el que se informa (ej. al cierre mensual), los saldos de las partidas monetarias denominadas en moneda extranjera deben convertirse utilizando el tipo de cambio de cierre (el de la fecha del balance).

- Ejemplo: Si las Cuentas por Cobrar por $100 USD se registraron inicialmente a una tasa de 100 Bolívar/USD, y al cierre la tasa es de 110 Bolívar/USD, la deuda debe revaluarse.

- Valor original: 100 USD * 100 = 10,000 Bolívar

- Valor de cierre: 100 USD * 110 = 11,000 Bolívar

- Ajuste: La diferencia (1,000 Bolívar) no es una ganancia operativa, sino una diferencia de cambio que debe registrarse en el resultado del período (aunque en un condominio, esto generalmente afecta el Fondo de Reserva o la cuenta de Patrimonio/Excedentes).

3. Registro de Ganancias/Pérdidas por Diferencia de Cambio

- Las diferencias que surgen al liquidar (pagar/cobrar) o revaluar las partidas monetarias deben reconocerse como ganancia o pérdida en el período en el que surgen.

🧪 Casos prácticos en Condominio Ejemplo 1: Anticipo de propietario

Esta es una situación muy común y crítica en entornos con moneda funcional local y transacciones en divisas (USD). La contabilización correcta se rige por la NIC 21 (que acabamos de definir) y depende de cómo se clasifique la deuda y el saldo a favor:

Si el propietario abona en moneda extranjera es en divisa: El saldo a favor SIEMPRE representa los USD originales, porque la deuda y el saldo excedente son transferidos a los fondos de condominio en Divisa. Se genera ajuste contable pero no afecta la capacidad de cumplir deuda de la moneda entregada.

Si el propietario abona Moneda Funcional (VES): El valor en Bolívares del saldo a favor DEBE verse afectado (ajustado) , el monto bolívares mantiene el mismo valor nominal entregado, pero no tendrá la misma capacidad de compra o de deuda cada vez que la tasa de cambio varíe, generando una Pérdida o Ganancia por Diferencia de Cambio para la copropiedad, según la NIC 21 al momento de aplicar el saldo a favor a deudas futuras.

La NIC 21 – Efectos de las variaciones en los tipos de cambio de la moneda extranjera establece cómo registrar transacciones en divisas y convertir estados financieros.

- Define que los anticipos en moneda extranjera son partidas no monetarias, por lo que no deben ajustarse por variaciones en el tipo de cambio.

- Las cuentas por cobrar y por pagar en divisas sí son partidas monetarias, y deben reexpresarse en la moneda funcional al tipo de cambio vigente.

👉 En condominios, esto significa que los anticipos de propietarios se registran en bolívares al momento del pago y se mantienen fijos, mientras que las deudas con proveedores en divisas deben ajustarse según la tasa vigente.

1. Los anticipos son PARTIDAS NO MONETARIAS

Según NIC 21, cuando un anticipo se recibirá en bienes o servicios futuros (no en efectivo), es una partida no monetaria.

En condominios:

- El propietario entrega dinero por adelantado

- Recibirá servicios futuros (administración, mantenimiento)

- No tiene derecho a reclamar dólares, sino servicios. Si por alguna razón el propietario exija devolución de saldo favor 1500Bs que abonó a tasa 100, que equivale a 15USD a esa tasa histórica 100, cuanto se deberá reintegrar? el equivalen en bolivares de 15USD? la tasa de reintegro ha subido a 200 al momento de la devolución, el reintegro será de 3000Bs no el saldo a favor de 1500Bs? o se debe reintegrar los 1500Bs que efectivamente se encuentra disponible como excedente como saldo a favor en banco, monto nominal entregado por el propietario?

2. Ejemplo, Deuda Presente y Registro de Anticipo (Tasa: 100 Bs./USD)

El propietario abona a los fondos de condominio el equivalente en dolares $30, tasa del día 100, el abono se realiza a cuenta bancaria monedad nacional 3000 Bs, tasa del día 100. El abono es utiliza para deuda presente (recibo actual del mes) de 15USD y el resto de su abono se mantiene en moneda nacional para futuras deudas:

Fecha: 15/Nov/2024 Concepto: Pago anticipado propietario XYZ # Pago recibido: $30 × 100 = Bs. 3,000 Débito: Banco (Bs.) 3,000 Crédito: Anticipos de Propietarios (Bs.) 3,000 # Aplicación a deuda actual: $15 × 100 = Bs. 1,500 Débito: Anticipos de Propietarios (Bs.) 1,500 Crédito: Ingresos por Cuotas (Bs.) 1,500 # SALDO RESTANTE EN ANTICIPOS: Bs. 1,500 # (Equivalente histórico a $15, pero contablemente en Bs.)

3. Situación al mes siguiente (Tasa: 200 Bs./USD)

El próximo mes se genera nuevo recibo de condominio por 15USD deuda con proveedores, el propietario ya cuenta con un abono de 1500BS moneda nacional:

Nueva cuota: $15 × 200 = Bs. 3,000 Anticipo disponible: Bs. 1,500 (valor histórico) DIFERENCIA A PAGAR: Bs. 1,500 (deuda presente con el proveedor) Asiento al facturar: Débito: Anticipos de Propietarios (Bs.) 1,500 ← Se aplica lo disponible Débito: Cuentas por Cobrar (Bs.) 1,500 ← Restante a pagar Crédito: Ingresos por Cuotas (Bs.) 3,000

COMPARACIÓN: DOS ENFOQUES

Enfoque A: Tratar como partida monetaria en USD (INCORRECTO para moneda funcional Bs.)

Registro inicial: Saldo a favor = $15 Revaluación mensual: $15 × 200 = Bs. 3,000 Problema: Banco solo tiene Bs. 1,500 Resultado: Desfase contable de Bs. 1,500 (descapitalización financiera)

Registro: "Propietario tiene saldo a favor de Bs. 1,500" Resultado: Mes siguiente, esos Bs. 1,500 solo cubren MITAD de su cuota Problema: Propietario cree tener cubierto $15 pero solo tiene $7.5

Enfoque B: Tratar como partida no monetaria en Bs. (CORRECTO)

Registro inicial: Saldo a favor = Bs. 1,500 Sin revaluación: Permanece en Bs. 1,500 Banco tiene: Bs. 1,500 (que valen menos cada día)

Realidad: Proveedor deuda 15USD Tasa 200 = 3000BS, el Propietario debe

pagar diferencia de Bs. 1,500 para pagar la obligación con Proveedor. Resultado: Liquidez real preservada

La moneda funcional por LEY es el bolívar, y el dólar es solo una referencia (moneda de cuenta), entonces todas las transacciones deben registrarse en bolívares a la tasa del día. El asiento de anticipo del propietario sería:

- Débito: Banco Bs. 3,000

- Crédito: Ingresos por cuotas Bs. 1,500 (por los $15 aplicados a la deuda actual)

- Crédito: Anticipos de clientes (saldos a favor) Bs. 1,500

Luego, al mes siguiente, si la tasa sube a 200, la nueva cuota de $15 sería Bs. 3,000. El anticipo registrado y disponible en Banco es de Bs. 1,500, por lo que el propietario debería pagar la diferencia de Bs. 1,500 para cubrir los Bs. 3,000.

Si se tratara el anticipo como partida monetaria en moneda extranjera, se revaluaría a la tasa de cierre, pero en este caso la moneda funcional es el bolívar, y el anticipo se registró en Bs. a la tasa histórica. Por lo tanto, no se revalúa porque no es una partida en moneda extranjera; es una partida en moneda funcional (Bs.) que surgió de una transacción en dólares. Esto es clave.

Entonces, si el condominio lleva su contabilidad en bolívares, los saldos a favor se registran en bolívares a la tasa del día de la transacción y no se revalúan. Esto significa que el propietario debe pagar la diferencia cuando la tasa sube. Beneficios para el propietario, no deberá pagar la cuotas completa ya que dispone de saldo a favor.

🧪 Resumen Ejemplo 1: Anticipo de propietario

- Propietario paga 30 USD = 3.000 Bs (tasa 100).

- Se aplican 15 USD (1.500 Bs) a la deuda actual.

- Quedan 15 USD (1.500 Bs) como anticipo.

En el siguiente recibo, la cuota es 15 USD = 3.000 Bs (tasa 200).

- Bajo NIC 21: el anticipo se mantiene en 1.500 Bs, que ahora equivalen a 7,5 USD. El propietario debe aportar otros 1.500 Bs para cubrir la cuota.

- Sin NIC 21: el anticipo se ajusta a 3.000 Bs, cubriendo toda la cuota, aunque en caja realmente solo hay 1.500 Bs.

👉 El tratamiento correcto es mantener el anticipo como partida no monetaria en bolívares.

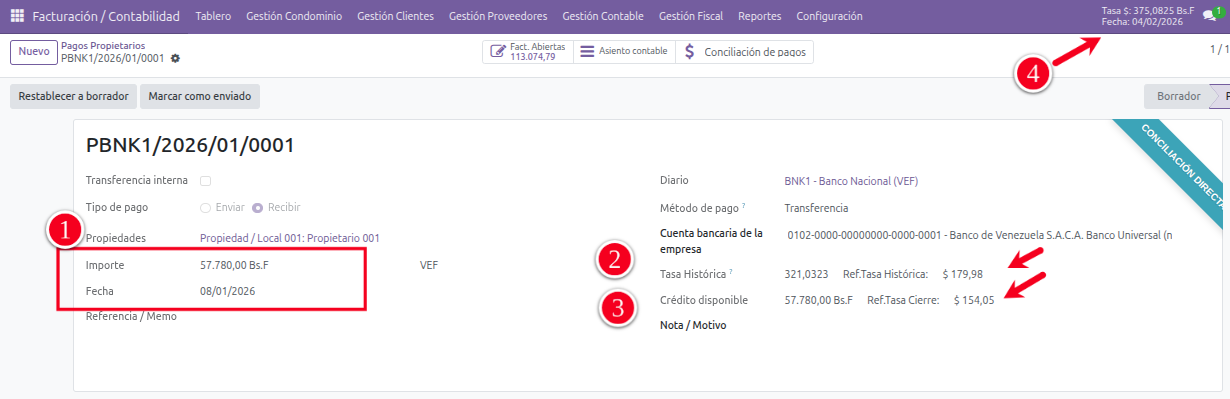

4. Ejemplo Anticipo Enero 2026

Los anticipos tienen su tratamiento contable específico. Los anticipos se contabilizan:

Débito - BANCO

Crédito - Cuenta por cobrar (Anticipo)

Si usted recibe 180 Dolares en Divisa (físico), este valor se mantiene como saldo a favor en el tiempo para deudas futuras .

Pero si recibe 57.780 Bs que equivalían $180 tasa de 8 Enero, su saldo a favor para la Fecha que indica la imagen 4 de Febrero, sigue teniendo el valo r de 57.780 Bs no 180 Doalres para abonar.

Si el 4 de febrero genera su recibo por 180$, el Débito a la Cuenta por Cobrar será 180 $ == 67,514.85 Bolívares a tasa de hoy 4 Febrero.

El monto abierto que tenía en bolívares de 57.780 tiene la capacidad de saldar en dolares solo $154.05 a la tasa del 4 Febrero.

Es decir, el copropietario deberá abonar un ajuste de 9,734.85 Bolívares, para llegar a la deuda actual de $180 en que se está generando el débito a la fecha, cuenta por cobrar débito.

💡 Concepto de descapitalización financiera

La descapitalización financiera es el proceso mediante el cual una organización (como un condominio) pierde capacidad económica real para cumplir con sus obligaciones futuras, debido a que sus activos líquidos no mantienen su valor adquisitivo en el tiempo, especialmente en contextos inflacionarios o de devaluación monetaria.

No implica necesariamente que el saldo nominal del dinero en el banco sea cero, sino que el capital existente ya no es suficiente para cubrir los costos o deudas originales en términos de su valor real (poder de compra o valor en divisa fuerte).

La descapitalización financiera ocurre cuando los fondos disponibles pierden poder adquisitivo y no alcanzan para cubrir las obligaciones. En el contexto condominial:

- Si un anticipo se ajusta como partida monetaria (sin aplicar NIC 21), la contabilidad podría mostrar que el propietario mantiene 15 USD de saldo a favor.

- En realidad, en caja solo existen los bolívares equivalentes al momento del pago inicial, lo que genera un desfase contable-financiero y pérdida de liquidez real.

- Ejemplo práctico: INICIO (Tasa: 100 Bs./USD): - Recibes: Bs. 3,000 por anticipo - Equivalen a: $30 - Guardas en banco: Bs. 3,000 1 MES DESPUÉS (Tasa: 200 Bs./USD): - Necesitas: $30 para gastos - Equivalen a: Bs. 6,000 - Tienes en banco: Bs. 3,000 - DÉFICIT REAL: Bs. 3,000 Resultado: Tus Bs. 3,000 iniciales ahora solo compran $15

🧾 CAUSAS ESPECÍFICAS DESCAPITALIZACIÓN Y ANTICIPO EN CONDOMINIOS

1. Tratamiento Contable Incorrecto:

- Registrar anticipos en dólares sin revaluación

- No aplicar NIC 21 para partidas no monetarias

- Usar tasas históricas para saldos futuros

2. Mala Gestión de Liquidez:

- Mantener efectivo en moneda que se devalúa

- No invertir excedentes temporalmente

- No crear reservas para diferencias cambiarias

3. Políticas Inadecuadas:

- Permitir saldos a favor indefinidos

- No ajustar cuotas periódicamente

- No comunicar riesgos cambiarios a propietarios

- No límite de saldos a favor.

- No invertir excedente en instrumentos indexados.

La planificación financiera es indispensable para establecer los deberes de recaudación y obligaciones con terceros, proveedores de la comunidad

Control de anticipos, pagos en múltiples monedas, contabilidad perfecta para tu Comunidad.

Contáctenos y juntos mejoraremos tu Condominio, Sistema Administrativo y Contable. Contáctenos

🧾 SEÑALES DE ALERTA DE LA DESCAPITALIZACIÓN EN TU CONDOMINIO

Indicadores de Descapitalización:

- Brecha cambiaria creciente: Diferencia entre valor contable y valor real

- Disminución de reservas: Sin justificación operativa

- Aumento de deuda: Para cubrir gastos operativos

- Atrasos en pagos: A proveedores o servicios

- Cuotas constantes en medio de inflación alta

🧾 CONSECUENCIAS DE LA DESCAPITALIZACIÓN EN TU COMUNIDAD

1. Para el Condominio:

- Insolvencia técnica: Incapacidad para pagar proveedores

- Deterioro de servicios: Recortes en mantenimiento, seguridad, etc.

- Pérdida de valor: El inmueble se devalúa por mala administración

- Conflictos legales: Demandas de proveedores o propietarios

2. Para Propietarios:

- Aumentos abruptos de cuotas para cubrir déficits

- Deterioro de áreas comunes por falta de mantenimiento

- Pérdida de valor de sus propiedades

- Conflictos vecinales por descontento general

3. Para la Administración:

- Pérdida de credibilidad y posible remoción

- Responsabilidad legal por mala gestión

- Estrés operativo constante

- Dificultad para contratar proveedores confiables

🧾 RECOMENDACIÓN DE POLÍTICA PARA CONDOMINIOS

1. En Reglamento Interno:

"Artículo X: Los anticipos y saldos a favor se registrarán en bolívares al tipo de cambio del día del pago y no serán reexpresados. Para aplicar a cuotas futuras, se tomará su valor histórico en bolívares, y el propietario deberá pagar cualquier diferencia resultante de variaciones cambiarias."

2. Comunicación a Propietarios:

"Estimado propietario: Su pago anticipado se registra en bolívares al cambio del día. Si la tasa de cambio sube, deberá completar la diferencia para cubrir su próxima cuota. Esto evita la descapitalización financiera, ya que las deudas futuras incrementa su valor a razón de moneda extranjera y saldo en banco pierde porder de compra. Beneficios para los propietarios con saldo a avor, cuenta con excedente en cuenta que será abona a recibos futuros disminuyen su deuda total."

🧾 CONCLUSIÓN FINAL Anticipo de propietarios

Sí, hay un problema real de descapitalización si no se aplica NIC 21 de auerdo a los ejemplos plasmado. La solución no es ignorar el problema, sino reconocerlo contablemente y crear mecanismos financieros para gestionar el riesgo cambiario. El condominio debe operar como un pequeño negocio (sin fines de lucro) que gestiona activamente su exposición a divisas vs moneda nacional en un contexto inflacionario.

- La moneda funcional es el bolívar - todas las transacciones deben reflejarse en Bs.

- Los anticipos son partidas no monetarias - no se revalúan, mantienen su costo histórico

- Evita la descapitalización - el condominio no financia la devaluación

- Refleja la realidad económica - en contextos inflacionarios, quien paga después paga más para afrontar deudas próximas, mientras el propietario que tiene saldo a favor su impacto de aporte es menor en el mes.

Como hemos definido, la descapitalización financiera en condominios es un riesgo silencioso que ocurre cuando los registros contables no reflejan la pérdida de valor real del dinero en contextos inflacionarios.

No es solo un problema contable sino de supervivencia económica del condominio. La prevención requiere:

- Contabilidad correcta (NIC 21)

- Políticas financieras prudentes

- Transparencia con propietarios

- Herramientas tecnológicas adecuadas (Odoo)

La clave: Reconocer que en economías inflacionarias, el valor del dinero en el tiempo es la variable más importante para la sostenibilidad financiera de un condominio.

Asiento Contable con NIC 21 (Partida No Monetaria):

| Cuenta | Debe (VES) | Haber (VES) | Concepto |

| DEBE: Banco/Caja | 1,500 | Aporte adicional del propietario. | |

| DEBE: Deuda a Propietario (Anticipo Histórico) | 1,500 | Uso del saldo a favor no monetario. | |

| HABER: Cuentas por Cobrar (CxC) | 3,000 | Cancelación total de la cuota de 15 USD a tasa 200. |

De esta manera, la Banco/Caja (Activo) se incrementa con el aporte del propietario, evitando el desfinanciamiento/descapitalización y asegurando que los ingresos del condominio sean suficientes para cubrir los gastos valorados en divisas.

🧪 Casos prácticos en Condominio Ejemplo 2: Cobro de servicio recaudación del mes.

Para este ejemplo utilizaremos un solo servicio habitual de condominio, Servicio de Agua.

- El condominio recibe la factura del proveedor de agua por 30 USD. Al tipo de cambio del día de la factura (100 Bs/USD), eso equivale a 3.000 Bs.

- El condominio paga al proveedor esa cantidad en bolívares (3.000 Bs) a la tasa del día de pago (supongamos que paga a la misma tasa de 100, entonces son 3.000 Bs).

- El condominio debe cobrar a cada propietario su parte proporcional del gasto. Para simplificar, supongamos que es un solo propietario o que el gasto total es atribuible a un solo propietario (como en el caso de medición individual).

- Se emite un recibo al propietario. En el recibo se debe cobrar 3.000 Bs, el equivalente a 15 USD a la nueva tasa, es decir, 15 USD * 200 = 3.000 Bs.

- Según la cláusula de ajustabilidad: si el propietario paga después de la fecha de vencimiento, debe pagar de acuerdo al incremento de la tasa del día de pago; si paga a tiempo, paga exactamente lo que gastó el condominio (3.000 Bs).

👉 La cláusula de ajustabilidad permite usar el USD como referencia, pero la obligación se expresa siempre en moneda nacional.

La cláusula de ajustabilidad permite usar el USD como referencia, pero la obligación se expresa siempre en moneda nacional. Es decir, la deuda original en bolívares es el monto que el condominio pagó (3.000 Bs). Pero si hay un atraso, se ajusta según la tasa del día de pago. Por lo tanto, si el propietario paga a tiempo, paga 3.000 Bs. Si paga después del vencimiento, debería pagar el equivalente en bolívares de 15 USD a la tasa del día de pago, si la tasa ahora de 200 sube a 300, el propietario en mora debe pagar 4500 Bs.

👉 La cláusula de ajustabilidad solo entra en juego si el propietario paga tardíamente.

🧾 Contabilización del Gasto y Cobranza referencia divisa

1. Registro del Gasto (Momento)

Se paga el gasto del servicio de agua al proveedor.

Concepto: Factura #001 - Servicio de agua noviembre 2024 Monto: 30 USD × 100 = 3.000 Bs. Asiento contable: Débito: 630100 - Gastos por Servicio de Agua 3.000 Bs. Crédito: 210100 - Cuentas por Pagar Proveedores 3.000 Bs.

Concepto: Pago factura #001 - Hidrológica XYZ Asiento contable: Débito: 210100 - Cuentas por Pagar Proveedores 3.000 Bs. Crédito: 110101 - Banco 3.000 Bs

2. Emisión del Recibo y Obligación Recaudo Condominio

Se emite el recibo de condominio para cobrar a los propietarios. La deuda de cada propietario se calcula sobre la base del Gasto Total (3,000 Bs) y Tasa de emisión de Recibos es 200 Bs la Tasa del día.

Concepto: Recibo #201 - Servicio agua noviembre 2024 Monto base: 3.000 Bs. (equivalente a 15 USD a tasa 200) Nota en recibo: "Si paga después del 15/Nov/2024,

se ajustará a tasa del día" Asiento contable: Débito: 110200 - Cuentas por Cobrar Propietarios 3.000 Bs. Crédito: 410100 - Ingresos por Servicios de Agua 3.000 Bs.

3. Aplicación de la Cláusula de Ajustabilidad (Escenarios de Pago)

Aquí es donde interviene la cláusula de ajustabilidad, que protege al condominio de la devaluación si el propietario se retrasa.

Escenario A: Pago Oportuno , PAGO PUNTUAL (14/Nov/2024)

Si el propietario paga antes de la fecha límite, la obligación es la registrada en el recibo.

Concepto: Cobro recibo #201 - Pago puntual Asiento contable: Débito: 110101 - Banco 3.000 Bs. Crédito: 110200 - Cuentas por Cobrar Propietarios 3.000 Bs.

Resultado: No hay diferencia de cambio. El condominio recupera exactamente el costo en Bolívares.

Escenario B: Pago Tardío (Cláusula de Ajuste Aplicada) PAGO CON MORA / CORRENCIÓN MONETARIA (20/Nov/2024)

Si el propietario paga tardíamente, y la nueva tasa sube a 300 POR DOLAR

- Cálculo del Monto a Pagar (Ajuste): La deuda se ajusta al valor de los $15 originales a la nueva tasa 300Bs

- Monto ajustado: $15 * 300 = 4500Bs

- Monto Adicional Cobrado (Diferencia de Cambio):

- 4500 (Ajustado) - 3000 = 1500 Bs.

- Asiento de Cobro:

- DEBE: Banco/Caja: 4500 (Pago total del propietario).

- HABER: Cuentas por Cobrar (CxC): 3,000 (Cancelación de la obligación original).

- HABER: Ganancia por Diferencia de Cambio: 1500 (Ingreso por la aplicación de la cláusula de ajuste).

- Resultado: El condominio recupera el poder adquisitivo de los $15 y evita la descapitalización, reconociendo la diferencia como una ganancia extraordinaria por efecto cambiario.

Equivalencia en USD:

- Condominio pagó: 30 USD (a tasa 100 = 3.000 Bs.)

- Condominio cobró: 15 USD (a tasa 200 = 3.000 Bs.)

- En términos reales: En caso de mora, tasa 300 = 4500 = 15 USD. El condominio recupera el poder adquisitivo en USD

- El recargo compensa la devaluación que ocurrió entre la fecha de vencimiento y el pago

- En caso que el proveedor fije una cuota fija en 30 USD, se debe tomar en consideración que el cobro de recaudación debe seguir el valor de 30USD.

- El próximo mes el servicio de agua será igual 30USD equivalenta a bolivares a tasa 300Bs = 6000 Bs.

- Pero si se recaudó en función de la tasa de emisión de recibo, 15USD Tasa 200Bs no se logrará reponer el activo líquido para pago de obligación futuro del servicio agua el cual el proveedor que mantiene en 30USD mensual.

- Si el Condominio cobró: 30 USD (a tasa 200 = 6.000 Bs.)

- En términos reales: El condominio recupera el poder adquisitivo en USD

- El recargo compensa la devaluación y el gasto futuro de la obligación de los gastos ordinarios / gastos fijos.

Impacto en la liquidez del condominio:

Escenario A (Pago puntual):

Flujo de caja: - Salida: 3.000 Bs. (pago proveedor) - Entrada: 3.000 Bs. (cobro propietario) - Neto: 0 Bs. Poder adquisitivo preservado: ✅ (Se recupera exactamente lo gastado)

Escenario B (Pago con mora):

Flujo de caja: - Salida: 3.000 Bs. (pago proveedor) - Entrada: 6.000 Bs. (cobro propietario con ajuste) - Neto: +3.000 Bs. Poder adquisitivo preservado: ✅ (Se recupera valor equivalente en USD) Plus: Compensa riesgo cambiario

TRATAMIENTO CONTABLE DEL RECARGO POR MORA

Naturaleza del recargo:

- No es un ingreso por servicio (el servicio ya fue prestado y facturado)

- Es un ingreso financiero por compensación por mora y riesgo cambiario

- Debe revelarse por separado en estados financieros

Registro en Odoo Condominio:

Configuración recomendada: - Cuenta: 770300 - Ingresos por Recargos por Mora - Tipo: Otros ingresos operativos - Analítico: Asociar a cada propietario - Automatización: Cálculo automático según: * Días de mora * Tasa de cambio del día vs. tasa de referencia * Porcentaje de recargo establecido en reglamento

POLÍTICAS RECOMENDADAS PARA CONDOMINIOS

1. En el Reglamento Interno:

"Artículo Y: Los servicios facturados en moneda extranjera se convertirán a bolívares al tipo de cambio del día de pago si el pago se realiza después de la fecha de vencimiento. Los recargos por mora incluirán la compensación por variaciones cambiarias."

2. Comunicación a Propietarios:

"Estimado propietario: Su recibo muestra el monto en bolívares equivalente al servicio en dólares al cambio del día de emisión. Si paga después del vencimiento, el monto se ajustará al tipo de cambio del día de pago. Esto asegura que el condominio no asuma pérdidas por devaluación."

La planificación financiera es indispensable para establecer los deberes de recaudación y obligaciones con terceros, proveedores de la comunidad

Control de anticipos, pagos en múltiples monedas, contabilidad perfecta para tu Comunidad.

Contáctenos y juntos mejoraremos tu Condominio, Sistema Administrativo y Contable. Contáctenos

✅ CONCLUSIÓN Y MEJORES PRÁCTICAS

Lecciones clave:

- La cláusula de ajustabilidad es esencial en contextos inflacionarios

- El recargo por mora debe compensar tanto la mora como el riesgo cambiario

- La contabilidad en bolívares no impide usar USD como referencia

- La transparencia en los recibos evita conflictos con propietarios

Beneficios de este enfoque:

✅ Preserva el patrimonio del condominio frente a la devaluación

✅ Incentiva el pago puntual (los propietarios evitan recargos)

✅ Cumple con NIC 21 al reconocer el efecto cambiario

✅ Mantiene liquidez real (no hay ilusiones contables)

✅ Es justo (quien paga tarde asume el costo de la devaluación)

Recomendación final:

Implementar en Odoo Condominio un sistema automatizado que:

- Calcule automáticamente los ajustes por mora

- Genere recibos con desglose claro

- Registre contablemente los recargos en cuentas separadas

- Genere reportes de morosidad y exposición cambiaria

Esta metodología garantiza que el condominio no se descapitalice cuando los propietarios pagan tarde en un contexto de alta inflación y devaluación monetaria.

La administración de condominios debe:

- Registrar anticipos en bolívares como partidas no monetarias.

- Reexpresar deudas con proveedores en divisas al tipo de cambio vigente.

- Cobrar a propietarios en moneda nacional, mostrando la referencia en divisas solo como indicador.

De esta forma, se evita la descapitalización financiera y se cumple con las normas NIC, garantizando transparencia y fidelidad en los estados contables.

🚀 ¡Alto al Estrés Financiero! Domina la Economía Multimoneda y Transforma la Gestión de tu Condominio con Odoo

En entornos de alta volatilidad, la administración de condominios ya no puede depender de hojas de cálculo o sistemas estáticos. ¿Su mayor desafío? Mantener la liquidez y el valor de los fondos frente a la devaluación constante.

Presentamos Odoo Condominio: La única plataforma administrativa y contable diseñada para enfrentar los retos financieros únicos de la copropiedad moderna.

🛑 El Reto Financiero Sin Control

Usted pierde dinero cuando:

- Sus Saldos se Descapitalizan: La inflación reduce el poder de compra de los fondos mientras las deudas de los propietarios permanecen en valor nominal.

- El Control de Morosidad es Manual: Calcular intereses moratorios bajo diferentes tasas (3%, 12%) es lento, propenso a errores y genera fricción con los propietarios.

- La Contabilidad es Inconsistente: Manejar pagos en Bolívares y USD, sin registrar adecuadamente las diferencias cambiarias (NIC 21), distorsiona el Patrimonio Real.

✅ La Solución Integral y Definitiva: Odoo Condominio

Con Odoo Condominio, no solo administra, sino que blindará financieramente su patrimonio.

1. Cobranza Blindada Contra la Devaluación

- Doble Moneda Funcional (Moneda de Cuenta y Moneda de Registro): Registre las obligaciones y los gastos en Moneda Nacional (VES), pero mantenga una referencia en Divisa (USD) en la facturación.

- Control del Diferencial Cambiario (NIC 21): El sistema identifica automáticamente las Partidas No Monetarias (Anticipos) para mantener su valor histórico, y aplica ajustes necesarios para evitar la descapitalización, reflejando fielmente la liquidez del banco.

- Cobranza Inteligente en Moneda Nacional

- Ajuste Automático de Interés Moratorio: Configura porcentajes diferenciados (3%, 12%, etc.)

- Cálculo en Tiempo Real: Los recargos se calculan automáticamente al generar estados de cuenta

- Notificaciones Automáticas: Los propietarios reciben alertas de mora con desglose claro

2. Automatización Inteligente de Intereses Moratorios

- Cálculo Automático por Tasa: Olvídese de las fórmulas manuales. Odoo aplica automáticamente las tasas de interés moratorio predefinidas (3%, 12%, o cualquier otra configuración local) a partir del día siguiente al vencimiento.

- Asientos de Ajuste Instantáneos: Los intereses moratorios se registran directamente como ingresos o ajustes a la cuenta del propietario, garantizando una contabilidad limpia y al día.

- Control de Diferencial Cambiario: Registro automático de pérdidas/ganancias cambiarias

- Referenciación en USD, Cobro en Bs.: Mantén la estabilidad de tus presupuestos

- Ajuste por Cláusula Contractual: Implementa automáticamente cláusulas de ajustabilidad

- Cumplimiento NIC 21: Tratamiento contable correcto de partidas monetarias y no monetarias

3. Auditoría y Transparencia

- Trazabilidad Total: Cada movimiento de reexpresión o ajuste de interés tiene su asiento contable documentado, facilitando auditorías y generando confianza entre los copropietarios.

- Alertas de Brecha Cambiaria: El sistema te avisa cuando hay riesgo de descapitalización

- Reservas Automáticas: Sugiere porcentajes óptimos para fondos de estabilización

- Proyecciones Financieras: Simula escenarios con diferentes tasas de cambio

- Transparencia Total: Reportes claros para juntas directivas y propietarios

🏆 La Decisión Más Inteligente para tu Condominio

No dejes que la inflación y la complejidad cambiaria sigan erosionando el patrimonio de tu condominio. Con Odoo Condominio, transformas un problema financiero complejo en una ventaja competitiva.

Tu condominio merece una gestión profesional, transparente y eficiente. Nosotros proveemos la herramienta, tú disfrutas los resultados.

📍 ¿Listo para tomar el control?

👉 Agenda tu demostración gratuita hoy mismo:

📣 Haga clic abajo para solicitar una demostración gratuita y descubra cómo Odoo Condominio convertirá sus mayores retos financieros en su mayor fortaleza administrativa.

La planificación financiera es indispensable para establecer los deberes de recaudación y obligaciones con terceros, proveedores de la comunidad

Control de anticipos, pagos en múltiples monedas, contabilidad perfecta para tu Comunidad.

Contáctenos y juntos mejoraremos tu Condominio, Sistema Administrativo y Contable. Contáctenos

Venezuela:

Venezuela: Brasil:

Brasil:

R. Dominicana:

R. Dominicana:

Ecuador:

Ecuador: