📊Definición básica de Contabilidad:

La contabilidad es el proceso de registrar, clasificar, resumir e interpretar la información financiera de una empresa o entidad. Su objetivo es proporcionar a los usuarios internos y externos información precisa y relevante sobre la situación financiera y el rendimiento de la entidad. La contabilidad se rige por principios y normas establecidos para garantizar la transparencia y la fiabilidad de la información financiera. En importante conocer los términos básicos de contabilidad para lle la contabilidad de un condominio.

🎯Objetivos principales de la Contabilidad:

- Registro de transacciones: La contabilidad tiene como objetivo principal registrar todas las transacciones financieras de una empresa, como compras, ventas, gastos e ingresos, de manera precisa y detallada.

- Información financiera: La contabilidad proporciona información financiera clara y comprensible sobre la situación económica y financiera de la empresa, permitiendo a los propietarios, gerentes, inversores y otros interesados tomar decisiones informadas.

- Control y seguimiento: La contabilidad ayuda a controlar y hacer un seguimiento de los activos, pasivos, ingresos y gastos de la empresa, permitiendo identificar posibles problemas o áreas de mejora en la gestión financiera.

- Cumplimiento legal: La contabilidad asegura que la empresa cumpla con las obligaciones legales en materia fiscal, laboral y mercantil, mediante el registro adecuado de todas las operaciones financieras.

- Evaluación del rendimiento: La contabilidad permite evaluar el rendimiento económico y financiero de la empresa a través de indicadores como el balance general, estado de resultados y otros informes financieros.

La planificación financiera es indispensable para establecer los deberes de recaudación y obligaciones con terceros, proveedores de la comunidad

Contabilidad en tiempo real, transparencia y control para tu Comunidad.

Contáctenos y juntos mejoraremos tu Condominio, Sistema Administrativo y Contable. Contáctenos

📘 Principios clave de registro contable según NIIF/NIC

Los principios y normas de registro contable según las NIIF (Normas Internacionales de Información Financiera) y las NIC (Normas Internacionales de Contabilidad), con énfasis en los criterios de reconocimiento, medición, presentación y revelación que rigen el registro contable son los siguientes:

1. Reconocimiento

Es el proceso de incorporar una partida en los estados financieros, cuando cumple con los siguientes criterios:

- Probabilidad de beneficio económico futuro (activo) o salida de recursos (pasivo).

- Fiabilidad en la medición del importe.

🔹 Ejemplo: Se reconoce una cuenta por cobrar cuando se ha prestado el servicio y existe evidencia de cobro.

2. Medición

Es la cuantificación monetaria de los elementos reconocidos. Puede hacerse mediante:

- Costo histórico

- Valor razonable

- Costo amortizado

- Valor presente

- Valor neto de realización

🔹 Ejemplo: Un activo adquirido se mide inicialmente al costo, y luego puede revalorizarse si se aplica el modelo de revaluación.

3. Registro contable

Implica el asiento en libros de la transacción, respetando:

- Base contable del devengo (NIC 1): los ingresos y gastos se registran cuando se generan, no cuando se pagan.

- No compensación (NIC 1): no se deben netear activos con pasivos ni ingresos con gastos, salvo que lo exija una norma específica.

- Importancia relativa: se pueden agrupar partidas menores si no afectan la comprensión de los estados financieros.

4. Presentación

Los estados financieros deben mostrar:

- Presentación razonable (NIC 1): reflejar fielmente la situación financiera.

- Clasificación adecuada: activos y pasivos corrientes/no corrientes, ingresos operativos/no operativos.

- Comparabilidad: incluir cifras del período anterior.

5. Revelación

Es la información adicional que se presenta en notas a los estados financieros:

- Políticas contables aplicadas.

- Supuestos clave y estimaciones.

- Riesgos financieros, contingencias, eventos posteriores.

🧩 Normas específicas que regulan estos principios

| Norma | Tema principal |

|---|---|

| NIC 1 | Presentación de estados financieros |

| NIC 8 | Políticas contables, cambios y errores |

| NIC 10 | Hechos posteriores al cierre |

| NIC 21 | Efectos de variaciones en tasas de cambio |

| NIIF 13 | Medición del valor razonable |

| NIIF para PYMES | Versión simplificada para entidades no públicas |

📋 Ley por país que obliga a los condominios llevar la contabilidad de sus condominios, propiedad horizontal, finanza de comunidades.

Los administradores y contables del condominio tiene la responsabilidad de llevar una contabilidad ordenada y detallada, así como mantener los libros correspondientes actualizados. Es importante poner a disposición de los propietarios los comprobantes y documentos contables para su examen, además de mantener actualizados los libros correspondientes.

Venezuela

En Venezuela,Articulo 20 de la Ley de Propiedad Horizontal de Venezuela, literal f y g, nos da indicios de cómo llevar la contabilidad de condominios

Artículo 20:

...

f. Llevar la contabilidad de los ingresos y gastos afecten al inmueble y a su administración, en forma ordenada y con la especificación necesaria, así como conservar los comprobantes respectivos, los cuales deberán ponerse a la disposición de los propietarios para su examen durante días y horas fijadas con conocimiento de ellos;

g. Llevar los libros de: a) Asamblea de Propietarios, b) Actas de la Junta de Condominio, c) Libro diario de la contabilidad. Estos libros deberán ser sellados por un Notario Público o un Juez de Distrito en cuya jurisdicción se encuentre el Inmueble.

...

En Venezuela, la Ley de Propiedad Horizontal (LPH) establece en su Artículo 20 (literal f y g) la obligación del administrador de llevar una contabilidad ordenada de los ingresos y gastos del inmueble y de conservar los comprobantes. Esta obligación incluye el uso del Libro Diario, que debe estar sellado por un notario público o un Juez de Distrito y estar disponible para la revisión de los propietarios para garantizar la transparencia de las finanzas del condominio. Detalles de la obligación contable:

- Libro Diario:Es el principal registro contable del condominio y debe contener todas las transacciones financieras.

- Sellado por Notario:Para que tenga validez legal, el Libro Diario debe ser sellado por un notario público o un Juez de Distrito.

- Disponibilidad para Propietarios:El libro debe estar accesible para que los propietarios puedan revisarlo y verificar la gestión del administrador.

- Conservación de Comprobantes:Además del libro, se deben guardar todos los comprobantes de los gastos e ingresos del condominio.

Otros libros legales, contables y auxiliares:

- Libro de Actas de Asambleas: Registra las decisiones y acuerdos de las asambleas de propietarios.

- Libro de Actas de la Junta de Condominio: Contiene los acuerdos tomados por la Junta de Condominio.

- Libros Auxiliares: El administrador puede usar otros libros, como el Libro Mayor, el Libro Auxiliar de Bancos o el Libro Auxiliar de Movimiento de Divisas, para un registro más detallado de las finanzas.

Importancia:

- Transparencia:El uso adecuado de estos libros garantiza la transparencia en las operaciones financieras del condominio.

- Responsabilidad del Administrador:El Artículo 20 de la LPH responsabiliza al administrador de llevar esta contabilidad de forma ordenada.

Colombia

En Colombia, el artículo 51 de la Ley 675 de 2001 establece que es obligación de la administración de la propiedad horizontal llevar la contabilidad del edificio o conjunto, bajo su responsabilidad.

Artículo 51:

...

5. Llevar bajo su dependencia y responsabilidad, la contabilidad del edificio o conjunto.

...

Esta obligación se refuerza por el carácter de persona jurídica de la copropiedad y la normativa tributaria, la cual exige que las entidades obligadas a llevar contabilidad se registren en el RUT y apliquen el marco normativo contable correspondiente. Marco legal

- Ley 675 de 2001 (Ley de Propiedad Horizontal):El artículo 51 de esta ley detalla las funciones del administrador, incluyendo la responsabilidad de llevar la contabilidad del edificio o conjunto.

- Normativa tributaria:Las copropiedades, al ser consideradas entidades sin ánimo de lucro y personas jurídicas, están obligadas a llevar contabilidad para fines fiscales. Deben registrarse en el RUT y seleccionar el grupo de convergencia a Estándares Internacionales aplicable a su caso.

- Marco normativo contable:Se deben aplicar las normas de información financiera (NIF) correspondientes, las cuales dependen de su clasificación en los grupos de convergencia. Las copropiedades suelen pertenecer al Grupo 3 si cumplen ciertos requisitos, aplicando una norma local simplificada.

Responsabilidad y aplicación

- Del Administrador:El administrador es el encargado directo de llevar y llevar la contabilidad de la copropiedad, según lo estipulado en el artículo 51 de la Ley 675 de 2001.

- De la Asamblea de Copropietarios:La Asamblea tiene la obligación de aprobar los informes financieros que el administrador presenta, asegurando que la contabilidad refleje adecuadamente las operaciones de la comunidad.

Consideraciones importantes

- Derogación del Decreto 2649/93: Ya no se aplica el Decreto 2649 de 1993.

- Marco de información financiera: Se debe aplicar lo establecido en el anexo número 3 del Decreto Único Reglamentario 2420 de 2015, que contiene las normas de información financiera para microempresas.

- Informes financieros: Las copropiedades deben presentar informes financieros (balance general, estado de resultados y notas) para la Asamblea de Copropietarios.

República Dominicana

En la República Dominicana, la Ley No. 5038 establece el marco para la propiedad horizontal y, aunque no especifica un artículo de contabilidad, si especifica la responsabilidad de presentar un informe anual de cuenta de gestión con los registros de desembolsos y recaudaciones.

Artículo. 29: El administrador tendrá la iniciativa y dirección de los trabajos, elegirá y revocará al encargado del edificio y le dará las órdenes que estime convenientes, todo bajo la autoridad de la asamblea general y sujetándose a lo que ella tenga a bien disponer. Podrá ordenar las reparaciones menudas, sin previa autorización de la asamblea general y las otras reparaciones, solo en caso de urgencia y avisando inmediatamente a los propietarios. Los registros de actas del consorcio, los libros de contabilidad y los documentos y comprobantes de los gastos están a cargo del administrador.

Obligación del administrador

- Registros de actas: El administrador debe mantener un registro de las actas de las reuniones del consorcio.

- Libros de contabilidad: El administrador es el principal responsable de llevar la contabilidad del condominio bajo su dependencia y responsabilidad.

- Gastos: Debe custodiar todos los documentos y comprobantes de los gastos realizados.

- Informe Anual:La ley exige al administrador presentar un informe anual que refleje las operaciones de desembolsos y recaudaciones.

Contexto de la Ley 5038

- La Ley 5038 establece un régimen de propiedad horizontal, donde cada propietario tiene una unidad privada y es codueño de las partes comunes del edificio.

- Crea un consorcio de propietarios para la administración y el mantenimiento de estas áreas comunes.

- El administrador es elegido por la asamblea de propietarios y se encarga de ejecutar las decisiones de esta y de administrar el consorcio de manera eficiente.

Aspectos contables relevantes

- Fondo de Imprevistos:La ley obliga la creación de un Fondo de Imprevistos para gastos inesperados, lo que requiere un control contable adecuado.

- Estados Financieros y Auditorías:Se requiere la realización de auditorías anuales y la presentación de informes contables claros y precisos. Estos estados financieros deben ser presentados por el administrador o la Junta de Condominio.

- Estados de Paz y Salvo:La contabilidad debe generar estos documentos para los propietarios, los cuales son necesarios para transferencias de propiedad y para garantizar el cumplimiento de las obligaciones financieras.

La planificación financiera es indispensable para establecer los deberes de recaudación y obligaciones con terceros, proveedores de la comunidad

Contabilidad en tiempo real, transparencia y control para tu Comunidad.

Contáctenos y juntos mejoraremos tu Condominio, Sistema Administrativo y Contable. Contáctenos

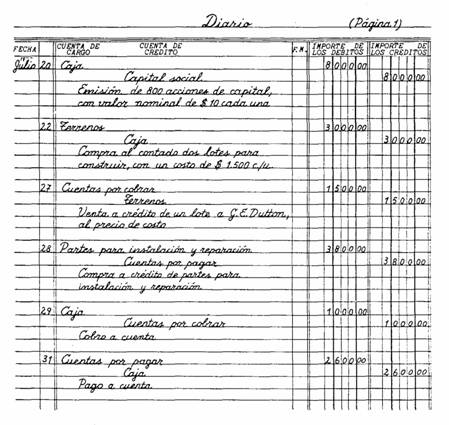

📗 Libro diario contabilidad de condominios contabilidad General para todos los países.

El libro diario de contabilidad es un registro en el que se registran todas las transacciones financieras de una empresa o entidad, en orden cronológico. Cada transacción se registra con su fecha, descripción, monto y cuenta contable correspondiente.

La importancia del libro diario de contabilidad para las finanzas del condominio radica en que permite llevar un registro detallado y organizado de todas las operaciones financieras que se realizan, lo que facilita la toma de decisiones, el control de gastos, la elaboración de informes financieros y el cumplimiento de obligaciones fiscales.

Además, el libro diario es fundamental para la elaboración del balance general y otros estados financieros que reflejan la situación económica del condominio. También es útil para identificar posibles errores o fraudes en las transacciones financieras y para proporcionar información clara y precisa a los propietarios sobre el estado financiero del condominio.

El Libro Diario, consta de dos (2) columnas, que se denomina Debe (D) y la otra Haber (H). La clasificación de los registros, con su correspondiente acumulación, se lleva en otro libro de contabilidad, llamado Libro Mayor, el cual consta de tres (3) columnas como es Debe (D), Haber (H), y Saldo (S).

El Saldo (S) es la diferencia entre el Debe y el Haber. Posteriormente los saldos de los registros se presentan en forma resumida en los denominados Estados Financieros, los cuales reflejan tanto la posición financiera (Balance General o Estado de Situación Financiera) de la institución, empresa u organización (con o sin fines de lucro) como su desempeño o resultado (Estado de Resultados o de Ganancias y Pérdidas) obtenido durante un periodo determinado.

📌Ejemplo transacción de cobranza

| Debe | Haber | |

| Cuenta X Cobrar Propiedad 001 | 1.000,00 | |

| Recaudos Cuota ordinaria | 900,00 | |

| Recaudos Fondo Ahorro/Imprevisto | 100,00 | |

| Totales | 1.000,00 | 1.000,00 |

Referencia Libro Diario Contabilidad Físico

📗 Contabilidad Básica Recaudo y Desembolsos en Condominio

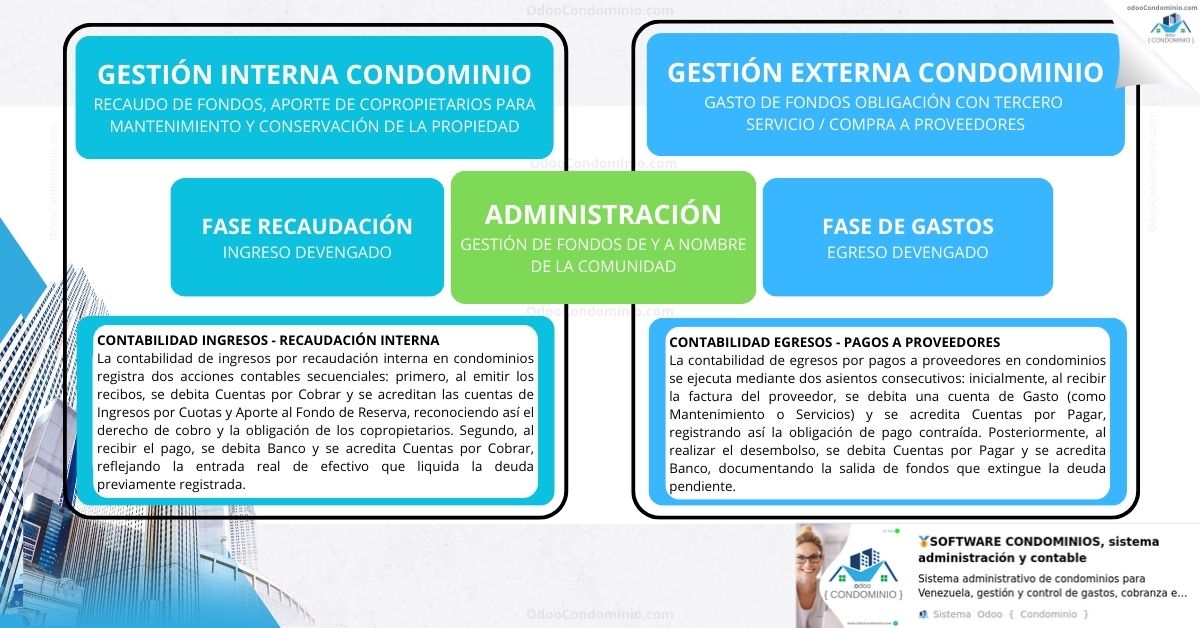

Fase 1: CONTABILIDAD INGRESOS - RECAUDACIÓN INTERNA

La contabilidad de ingresos por recaudación interna en condominios registra dos acciones contables secuenciales: primero, al emitir los recibos, se debita Cuentas por Cobrar y se acreditan las cuentas de Ingresos por Cuotas y Aporte al Fondo de Reserva, reconociendo así el derecho de cobro y la obligación de los copropietarios. Segundo, al recibir el pago, se debita Banco y se acredita Cuentas por Cobrar, reflejando la entrada real de efectivo que liquida la deuda previamente registrada.

Fase 2: CONTABILIDAD EGRESOS - PAGOS A PROVEEDORES

La contabilidad de egresos por pagos a proveedores en condominios se ejecuta mediante dos asientos consecutivos: inicialmente, al recibir la factura del proveedor, se debita una cuenta de Gasto (como Mantenimiento o Servicios) y se acredita Cuentas por Pagar, registrando así la obligación de pago contraída. Posteriormente, al realizar el desembolso, se debita Cuentas por Pagar y se acredita Banco, documentando la salida de fondos que extingue la deuda pendiente.

📌 Cuadro 1: Asientos Contables de Recaudación de Cuotas de Condominio

Este cuadro describe el proceso de registrar el ingreso de dinero por concepto de cuotas de condominio y fondo de reserva.

| Descripción del Asiento | Cuentas que Intervienen | Débito ($) | Crédito ($) | Explicación |

|---|---|---|---|---|

| Asiento 1: Reconocimiento de la Obligación (Al emitir el recibo de condominio) | Cuentas por Cobrar a Copropietarios Ingresos por Cuotas de Condominio Ingresos por Aporte al Fondo de Reserva | 500 | 450 50 | Se registra el derecho de cobro a los condóminos. La cuota se divide en ingreso ordinario (para gastos operativos) y un aporte para el fondo de reserva. |

| Asiento 2: Recaudación Efectiva (Al recibir el pago en banco/efectivo) | Cuenta de Banco / Efectivo Cuentas por Cobrar a Copropietarios | 500 | 500 | Se refleja la entrada real de dinero a la cuenta del condominio, disminuyendo la cuenta por cobrar. |

Resumen del Flujo:

- Emisión del Recibo: Se genera un derecho de cobro de $500. De esto, $450 son para gastos del mes y $50 son un ahorro forzoso (fondo de reserva).

- Pago del Copropietario: El condominio recibe $500 en su cuenta bancaria, cancelando la deuda del copropietario.

Asiento 1: Emisión del Recibo de Condominio (Reconocimiento del derecho de cobro)

Fecha: 01/Nov/2024

| CUENTA | DEBE | HABER |

|---|---|---|

| Cuentas por Cobrar a Copropietarios | $500 | |

| Ingresos por Cuotas de Condominio | $450 | |

| Ingresos por Aporte al Fondo de Reserva | $50 | |

| SUMA IGUAL | $500 | $500 |

Concepto: Reconocimiento de cuota ordinaria de noviembre 2024 y aporte al fondo de reserva, según recibo #101.

Asiento 2: Recaudación Efectiva (Cobro en cuenta bancaria)

Fecha: 05/Nov/2024

| CUENTA | DEBE | HABER |

|---|---|---|

| Banco / Efectivo | $500 | |

| Cuentas por Cobrar a Copropietarios | $500 | |

| SUMA IGUAL | $500 | $500 |

Concepto: Recaudación por pago del recibo #101, depósito en cuenta corriente.

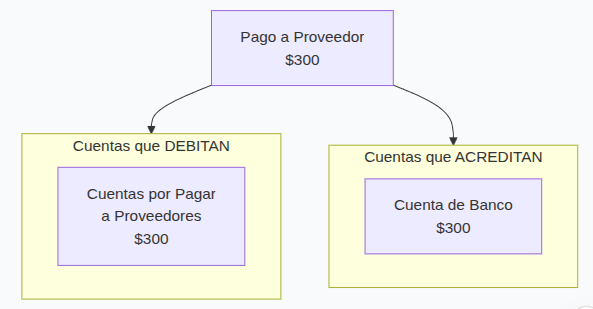

📌 Cuadro 2: Asientos Contables de Pagos y Desembolsos a Proveedores

Este cuadro describe el proceso de registrar los gastos y el posterior pago a los proveedores de servicios del condominio.

| Descripción del Asiento | Cuentas que Intervienen | Débito ($) | Crédito ($) | Explicación |

|---|---|---|---|---|

| Asiento 1: Recepción de la Factura (Al recibir la factura del proveedor) | Gastos de Mantenimiento (Ej: Ascensor) Cuentas por Pagar a Proveedores | 300 | 300 | Se reconoce la obligación de pago y se registra el gasto en la cuenta específica (en este caso, ascensor). La deuda queda pendiente de pago. |

| Asiento 2: Pago de la Factura (Al realizar la transferencia o emitir el cheque) | Cuentas por Pagar a Proveedores Cuenta de Banco | 300 | 300 | Se refleja la salida de dinero de la cuenta bancaria del condominio para cancelar la deuda con el proveedor. |

Resumen del Flujo:

- Recibimos la Factura: Llega una factura de $300 por el mantenimiento del ascensor. Registramos el gasto y la deuda.

- Pagamos la Factura: Se ordena al banco pagar al proveedor, lo que reduce el saldo bancario y elimina la deuda registrada.

Asiento 1: Recepción de Factura de Proveedor (Reconocimiento de la obligación)

Fecha: 15/Nov/2024

| CUENTA | DEBE | HABER |

|---|---|---|

| Gastos de Mantenimiento - Ascensor | $300 | |

| Cuentas por Pagar a Proveedores | $300 | |

| SUMA IGUAL | $300 | $300 |

Concepto: Por factura #F-205 de ServiAscensores S.A. por mantenimiento preventivo mensual.

Asiento 2: Pago de la Factura (Desembolso bancario)

Fecha: 20/Nov/2024

| CUENTA | DEBE | HABER |

|---|---|---|

| Cuentas por Pagar a Proveedores | $300 | |

| Banco / Efectivo | $300 | |

| SUMA IGUAL | $300 | $300 |

Concepto: Pago de factura #F-205 a ServiAscensores S.A. mediante transferencia bancaria #T-789.

Resumen del Efecto en las Cuentas Principales

| Cuenta | Recaudación (Aumenta/Disminuye) | Pagos (Aumenta/Disminuye) |

|---|---|---|

| Banco | Aumenta (Debe) | Disminuye (Haber) |

| Cuentas por Cobrar | Aumenta y luego Disminuye | - |

| Ingresos | Aumentan (Haber) | - |

| Gastos | - | Aumentan (Debe) |

| Cuentas por Pagar | - | Aumenta y luego Disminuye |

Este formato T es el estándar utilizado en contabilidad para visualizar claramente cómo cada transacción afecta el Debe y el Haber, manteniendo siempre la ecuación contable equilibrada.

Resumen del Efecto en las Cuentas Principales

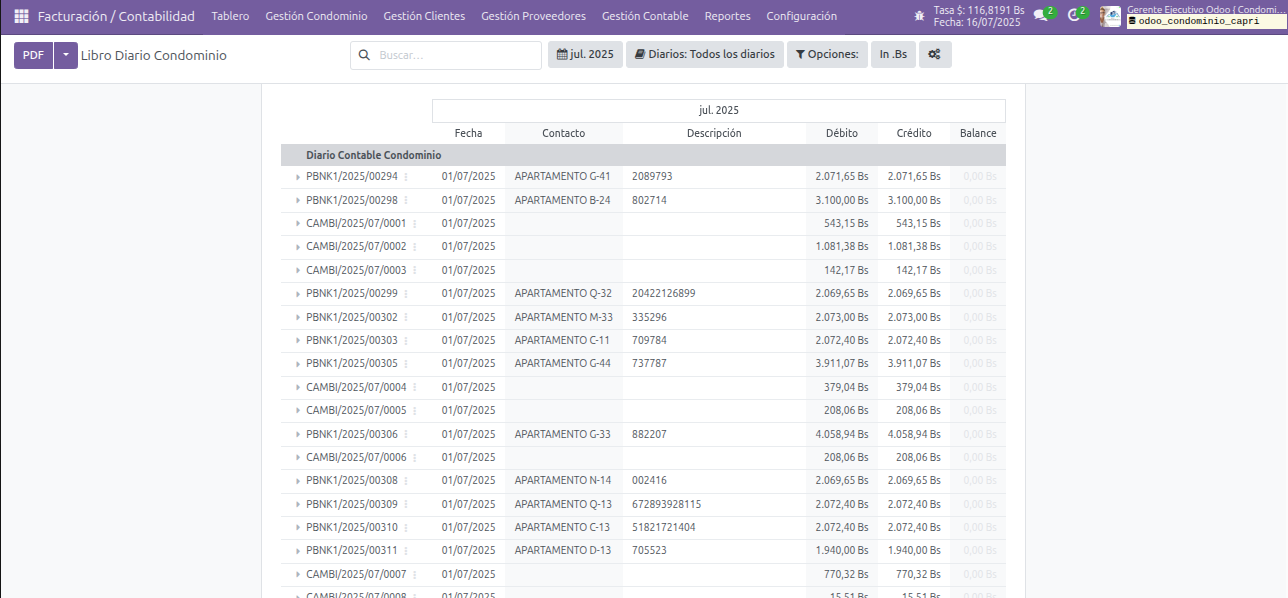

📌Ejemplo de reporte Administrativos y Contables con el Sistema Odoo Condominio

La planificación financiera es indispensable para establecer los deberes de recaudación y obligaciones con terceros, proveedores de la comunidad

Contabilidad en tiempo real, transparencia y control para tu Comunidad.

Contáctenos y juntos mejoraremos tu Condominio, Sistema Administrativo y Contable. Contáctenos

Venezuela:

Venezuela: Brasil:

Brasil:

R. Dominicana:

R. Dominicana:

Ecuador:

Ecuador: