Contabilidad Administrativa de Impuesto

Facturación Proveedor, Impuesto y Retención

Tratamiento contable de las facturas de proveedores, compras, IVA crédito fiscal, retenciones (IVA e ISLR) e Impuestos Municipales en el contexto de NIIF y específicamente para condominios en Venezuela.

🏢 Marco Normativo NIIF Aplicable

Para el tratamiento contable de compras, proveedores y los impuestos asociados, las principales Normas Internacionales de Información Financiera (NIIF) que aplican son:

- NIC 2 "Inventarios": Aunque los condominios rara vez tienen inventarios para la venta, esta norma es relevante si un condominio adquiere materiales (ej. bombillos, repuestos para bombas de agua, materiales de limpieza) que serán consumidos en un período futuro y son de un valor significativo, clasificándolos como inventario hasta su consumo. Lo más común es que se consideren gastos directos.

- NIC 16 "Propiedad, Planta y Equipo": Si la compra al proveedor es un activo fijo (ej. una nueva bomba de agua de gran valor, un ascensor), esta norma es la que rige su reconocimiento inicial y posterior medición. Los costos directamente atribuibles a la adquisición del activo son capitalizables.

- NIC 37 "Provisiones, Pasivos Contingentes y Activos Contingentes": Puede aplicar si, por ejemplo, hay una disputa con un proveedor que resulte en una obligación incierta.

- NIC 21 "Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera": Muy relevante en países como Venezuela, Ecuador , República Dominicana. Si las compras o pagos a proveedores se realizan en moneda extranjera, esta norma es crucial para el reconocimiento de diferencias de cambio.

- NIIF para PYMES (Sección 2 "Conceptos y Principios Generales" y Sección 5 "Estado de Situación Financiera"): EnLatinoAmerica, la mayoría de los condominios, por su tamaño y la naturaleza de sus operaciones, probablemente aplicarían la NIIF para PYMES. Esta norma simplifica ciertos requisitos de las NIIF completas, pero mantiene los principios fundamentales de devengo.

- Sección 23 "Ingresos de Actividades Ordinarias": Aunque es de ingresos, se relaciona con las compras en el sentido de que el gasto se reconocerá cuando se reciba el bien o servicio.

- Sección 21 "Provisiones y Contingencias": Equivalente simplificado de la NIC 37.

🏢 Tratamiento Contable para Facturas de Proveedores, Compras y Asociados

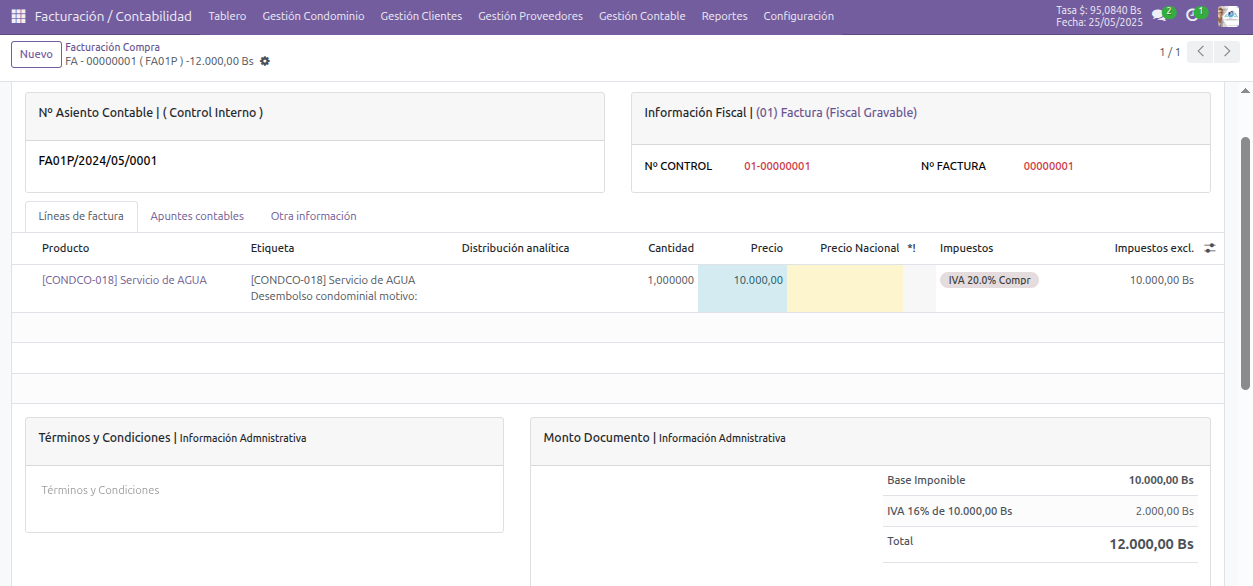

Caso de estudio: El condominio recibe Factura por Servicio de Agua por un importe total 12.000 $,

Base Imponible 10.000 $ , Impuesto IVA Alícuota 20% de 2000 $. El Condominio por Normativa Tributaria debe retener 75% del Impuesto al Valor Agregado y enterarlo al cierre del mes en Hacienda.

1. Reconocimiento de la Compra / Gasto

La compra de bienes o la recepción de un servicio a un proveedor genera un gasto o un activo.

- Principio de Devengo: El gasto se reconoce en el período en que se incurre (cuando se recibe el bien o servicio), independientemente de cuándo se pague.

3.1 Tratamiento Contable y Condominios

Etiqueta | Tipo de Cuenta Contable | DEBE | HABER | |

| Contrato Servicio de Agua D0000X | Cuenta Egreso / Gasto | 10000.0 | ||

| Cuenta Pasivo | 2000.0 | ||

Factura Proveedor | Cuenta por Pagar | 12000.0 | ||

Totales | 12000.0 | 12000.0 |

Consideraciones clave:

- Gasto: Servicios de vigilancia, limpieza, mantenimiento rutinario, electricidad, agua, gas.

- Activo: Adquisición de un nuevo ascensor, bomba de agua, equipos de oficina para la administración. Materiales de limpieza o repuestos que se van a consumir en el futuro podrían ir a un inventario menor si el condominio los maneja así, o directo a gasto si son de consumo inmediato o bajo valor.

- Termino Administrativo: Gasto Causado

- Termino Contable: Egreso, Gasto, Desembolso

- Principio Devengo Contabilidad: El principio de devengo en contabilidad se refiere a la práctica de reconocer ingresos y gastos en el momento en que se generan, independientemente de cuándo se realice el cobro o el pago efectivo

IVA Crédito Fiscal

El Impuesto al Valor Agregado (IVA) pagado en las compras y gastos es un crédito fiscal para el condominio, siempre y cuando el condominio sea contribuyente formal (inscrito en hacienda como personalidad jurídica y tenga actividad gravada, lo cual es raro en condominios residenciales puros ya que sus ingresos son cuotas de mantenimiento exentas de IVA).

- ¿Aplica para condominios residenciales ? Generalmente, los condominios residenciales no son contribuyentes formales de IVA (sus ingresos por cuotas de mantenimiento son exentos o no sujetos). Esto significa que el IVA que pagan en sus compras no es recuperable y, por lo tanto, forma parte del costo del bien o servicio.

- Excepción: Si un condominio tiene actividades gravadas (ej. alquiler de áreas comunes para eventos comerciales), podría ser contribuyente formal y sí podría aplicar el IVA crédito fiscal. Es crucial verificar la situación fiscal específica del condominio.

- Condominios de Oficinas Empresarial, Condominios Industriales y Condominios de Centro Comerciales declarados como Agentes de Retención.

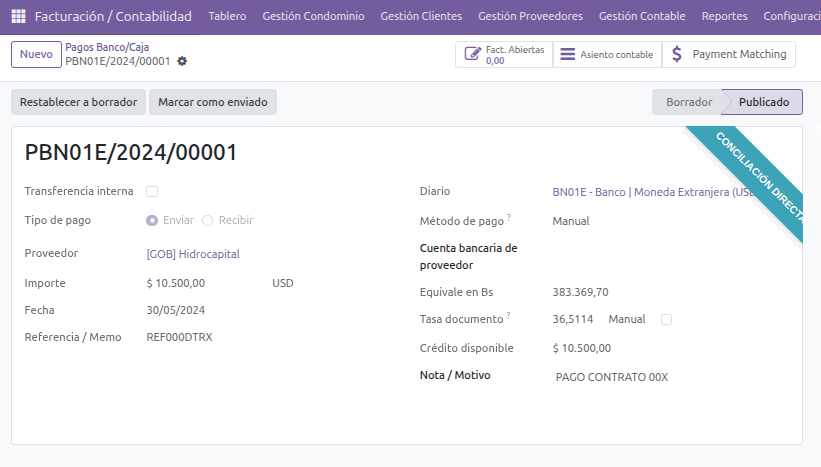

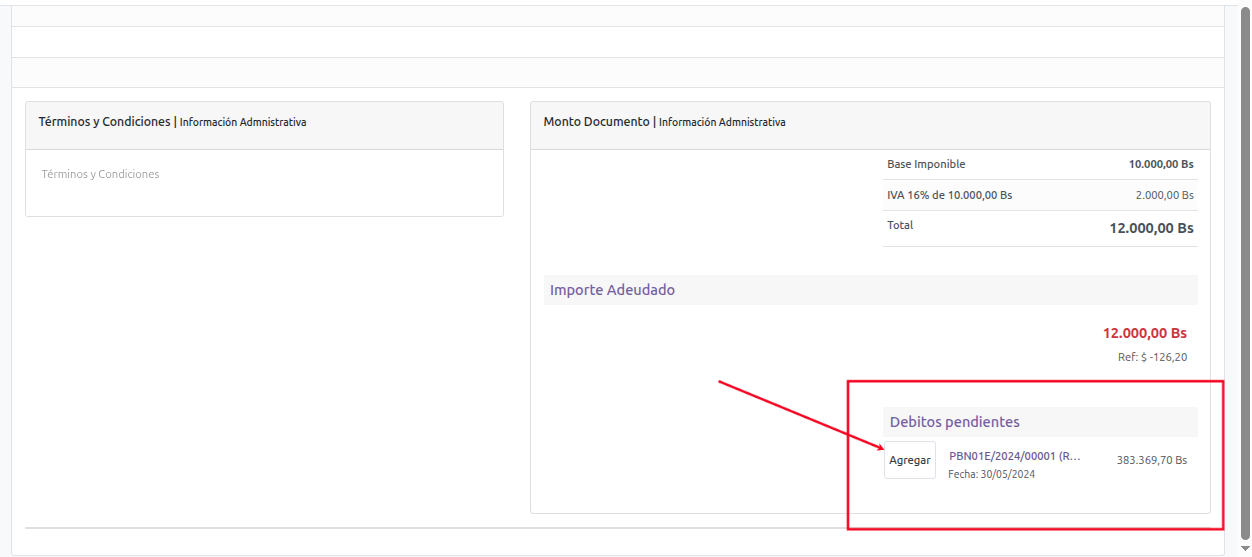

2. Asiento de Pago al Proveedor:

Registramos el pago a proveedor a razón del servicio prestado

3.1 Tratamiento Contable y Condominios

Etiqueta | Tipo de Cuenta Contable | DEBE | HABER |

Factura Prestador de Servicio | Cuenta por Pagar 201 - Cuenta y documentos por pagar nacionales | 10500.0 | |

Transferencia Banco BBVA | Cuenta Activo | 10500.0 | |

Totales | 10500.0 | 10500.0 |

3. Retenciones de Impuestos

Las retenciones de impuestos son un aspecto crucial en los deberes tributarios en los países de LatinoAmerica. Las más comunes son:

- Retención de IVA (Impuesto al Valor Agregado)

- Retención de ISLR (Impuesto Sobre la Renta)

El condominio, al ser una entidad jurídica (o asimilada a ella para efectos fiscales en algunos casos), puede ser agente de retención. Esto significa que cuando paga a un proveedor, retiene una parte del monto a pagar y la remite al ente recaudador, Sujeto Activo Hacienda.

a) Retención de IVA

- Normativa: depende del país, Hacienda regula los deberes formales de tributos.

- ¿Quién retiene? Agentes de retención designados por Hacienda. Muchos condominios, aunque no sean contribuyentes formales de IVA, están obligados a retener IVA a sus proveedores, especialmente si estos son personas jurídicas.

- Monto a retener: De pendiendo regulación del país, para este ejercicio se retiene el 75% o 100% del IVA causado en la factura, dependiendo del tipo de proveedor y la normativa fiscal.

- Tratamiento Contable (al momento de pagar al proveedor):

3.1 Tratamiento Contable y Condominios

La aplicación de estas normas en condominios tiene particularidades:

- Base de Acumulación (Devengo): Los condominios, para cumplir con las NIIF (especialmente NIIF para PYMES) deben llevar su contabilidad bajo la base de acumulación o devengo. Esto significa registrar gastos cuando se incurren y no cuando se pagan.

- Estado de Flujo de Efectivo: Es crucial para los condominios, ya que la gestión del efectivo es vital para la sostenibilidad. Aunque los asientos se hagan bajo devengo, la administración debe monitorear de cerca el flujo de efectivo.

Etiqueta | Tipo de Cuenta Contable | DEBE | HABER |

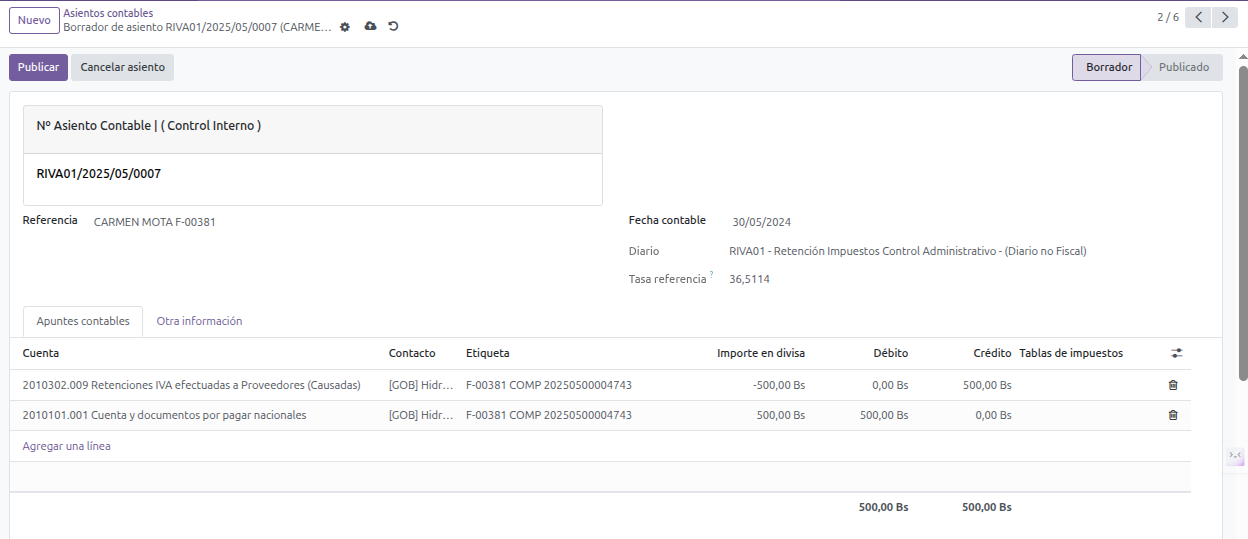

Comprobante de Retención 75% IVA, Retención por Enterar a Hacienda | Cuenta de Pasivo 201 - Retenciones IVA efectuadas a Proveedores (Causadas) | 500 | |

Factura Proveedor | Cuenta por Pagar | 500 | |

Totales | 500 | 500 |

b) Retención de ISLR (Impuesto Sobre la Renta)

- Normativa: Ley de Impuesto Sobre la Renta, Reglamento de ISLR y sus Decretos y Providencias.

- ¿Quién retiene? Las personas jurídicas (o asimiladas) a las personas naturales o jurídicas que les presten determinados servicios o vendan bienes. Los condominios suelen retener ISLR por servicios profesionales no mercantiles, honorarios a médicos, servicios de transporte, publicidad, entre otros, a personas naturales o jurídicas no domiciliadas.

- Monto a retener: Depende del tipo de servicio/actividad y de si el beneficiario es persona natural o jurídica, residente o no residente. Las alícuotas varían (ej. 1%, 2%, 3%, 5%, etc.).

c) Impuestos Municipales

- Normativa: Ordenanzas municipales específicas de cada municipio.

- ¿Quién los cobra? Las alcaldías.

- ¿Qué son? Son impuestos por actividades económicas, inmuebles urbanos, publicidad y propaganda, vehículos, etc.

- Tratamiento Contable:

- Impuesto sobre Actividades Económicas (ISAE): Si el condominio, de forma excepcional, realiza actividades económicas gravadas por la municipalidad (ej. arrendamiento de vallas publicitarias en la fachada), deberá registrar este gasto. Es un gasto operativo.

- Asiento:

- DEBE: Gasto por Impuestos Municipales

- HABER: Impuestos Municipales por Pagar / Banco

- Asiento:

- Impuesto Inmobiliario Urbano: Los condominios (a través de sus juntas de condominio o administradores) suelen ser responsables de gestionar y pagar los impuestos sobre los inmuebles urbanos que afectan a las áreas comunes o la propiedad en general.

- Asiento:

- DEBE: Gasto por Impuesto Inmobiliario

- HABER: Impuestos por Pagar / Banco

- Asiento:

- Impuesto sobre Actividades Económicas (ISAE): Si el condominio, de forma excepcional, realiza actividades económicas gravadas por la municipalidad (ej. arrendamiento de vallas publicitarias en la fachada), deberá registrar este gasto. Es un gasto operativo.

- Consideración importante: Algunos municipios pueden establecer "tasas" o "contribuciones especiales" en lugar de impuestos. El tratamiento es similar, como un gasto.

d) Consideraciones Finales para Condominios:

- Control de Retenciones: Es vital llevar un control estricto de las cuentas de "Retenciones por Pagar" para asegurar su declaración y pago oportuno HACIENDO y evitar multas.

- Certificados de Retención: La administración debe emitir los certificados de retención a los proveedores, que les servirán a estos para sus propias declaraciones.

Etiqueta | Tipo de Cuenta Contable | DEBE | HABER |

| Retención Impuestos a Pagar | Cuenta de Pasivo | 500 | |

Factura Proveedor Hacienda | Cuenta por Pagar | 500 | |

Totales | 500 | 500 |

Etiqueta | Tipo de Cuenta Contable | DEBE | HABER |

Factura Proveedor Hacienda | Cuenta por Pagar 201 - Cuenta y documentos por pagar nacionales | 500 | |

Transferencia Banco BBVA | Cuenta Activo | 500 | |

Totales | 500 | 500 |

🏢Tratamiento Contable y Condominios en Venezuela

La aplicación de estas normas en condominios tiene particularidades:

- Base de Acumulación (Devengo): Los condominios, para cumplir con las NIIF (especialmente NIIF para PYMES) deben llevar su contabilidad bajo la base de acumulación o devengo. Esto significa registrar gastos cuando se incurren y no cuando se pagan.

- Estado de Flujo de Efectivo: Es crucial para los condominios, ya que la gestión del efectivo es vital para la sostenibilidad. Aunque los asientos se hagan bajo devengo, la administración debe monitorear de cerca el flujo de efectivo.

Fin del Proceso

No se permite comentar en este curso.