Contabilidad de Provisiones para gastos

Provisiones en Condominios

Las provisiones son esenciales para reflejar obligaciones futuras en los estados financieros, asegurando que los gastos se registren en el período correcto (principio de devengo). En condominios, su uso adecuado evita sorpresas financieras y cumple con las NIIF.

🏢 Definición de Provisión según las NIIF (Normas Internacionales de Información Financiera)

Según las NIIF (específicamente la NIC 37 - Provisiones, Pasivos Contingentes y Activos Contingentes), una provisión es:

"Un pasivo de tiempo incierto o de importe incierto. Es una obligación presente de la entidad, surgida a raíz de sucesos pasados, cuya existencia se confirmará solo por la ocurrencia o no ocurrencia de uno o más eventos futuros inciertos que no están totalmente bajo el control de la entidad."

⚠️ Condiciones para el Reconocimiento de una Provisión

La NIC 37 establece tres criterios que deben cumplirse para que una entidad reconozca una provisión:

-

Existe una obligación presente (legal o implícita) como resultado de un suceso pasado.

- Obligación legal: Deriva de un contrato, de la legislación o de otra actuación de la ley.

- Obligación implícita: Surge de las actuaciones de una entidad, donde, por un patrón establecido de comportamiento en el pasado, por políticas publicadas o por una declaración suficientemente específica en el presente, la entidad ha indicado a terceros que aceptará ciertas responsabilidades.

- Es probable que la entidad tenga que desprenderse de recursos que incorporen beneficios económicos para cancelar la obligación. "Probable" significa que es más probable que ocurra que lo contrario (generalmente, más del 50% de probabilidad).

- Puede hacerse una estimación fiable del importe de la obligación. Aunque exista incertidumbre, la entidad debe ser capaz de realizar una estimación razonable.

🏢 ¿Cuándo se debe utilizar una cuenta de Provisión en Condominio?

Las cuentas de provisión se utilizan para reflejar una obligación presente que el Condominio tiene como resultado de un evento pasado, pero cuya cuantía o vencimiento son inciertos. La idea es reconocer el gasto en el período en que se incurre en la obligación, incluso si el desembolso de efectivo se realizará en un período futuro. Ejemplo práctico los servicio publico de Electricidad, Agua, Gas. En el contexto de administración de condominios, las provisiones pueden aplicarse a:

- Mantenimiento de áreas comunes (ascensores, jardines, piscinas).

- Reparaciones estructurales (techos, tuberías, fachadas).

- Gastos legales (posibles litigios con propietarios o proveedores).

- Obligaciones con servicio públicos y privados prestado en el mes en curso pero aun el Proveedor no ha enviado factura de servicio al condominio.

🏢 Analicemos el siguiente Caso: ¿La provisión de agua en el condominio cumple con la definición de "provisión" según las NIIF?

📌 Situación Descrita:

-

La administración del condominio emite una planilla de gastos el 30 de mayo, que incluye:

- Gastos reales causados en mayo (ej. limpieza, seguridad).

- Un monto adicional provisionado para cubrir la futura factura de agua (que llegará el 20 de junio con consumo de mayo).

- La factura de agua es incierta en monto (no se sabe exactamente cuánto será).

-

La administración:

- Cobra a los propietarios en mayo (antes de recibir la factura).

- Registra ingresos por lo recaudado.

- Aparte, contabiliza una provisión por el agua (como gasto anticipado).

📌 Primero, recordemos las tres condiciones clave de la NIC 37 para el reconocimiento de una provisión:

- Existe una obligación presente (legal o implícita) como resultado de un suceso pasado.

- Es probable que la entidad tenga que desprenderse de recursos que incorporen beneficios económicos para cancelar la obligación.

- Puede hacerse una estimación fiable del importe de la obligación.

📌 Ahora, apliquemos esto al caso del servicio de agua del condominio:

- ¿Existe una obligación presente como resultado de un suceso pasado? Sí. El condominio ya consumió el servicio de agua durante el mes de mayo. El uso del servicio (suceso pasado) crea la obligación de pagar por él, incluso si la factura no ha llegado. La obligación de pagar por el consumo ya se ha generado.

- ¿Es probable que la entidad tenga que desprenderse de recursos? Absolutamente. Es una certeza que el condominio tendrá que pagar por el servicio de agua consumido en mayo. Es una obligación recurrente y esencial.

- ¿Puede hacerse una estimación fiable del importe? Aquí está el punto clave de la incertidumbre que lo acerca a una provisión. Aunque la administración sabe que debe pagar, la cuantía exacta es incierta hasta que llegue la factura el 20 de junio. Sin embargo, basándose en el consumo histórico, el tamaño del condominio, las tarifas conocidas (aunque el consumo sea variable), la administración puede hacer una estimación fiable de lo que se espera pagar. La NIC 37 no exige una certeza absoluta, solo una estimación fiable.

4. Conclusión de la provisión de agua en este caso:

Sí, el asiento contable de "provisión de agua" en este escenario sí entra en la categoría de provisión según la NIC 37.

5. ¿Por qué este caso es considerado una provisión?

- La obligación de pagar por el consumo de agua ya existe al 30 de mayo (fecha de emisión de la planilla de gastos y recaudación), ya que el servicio fue consumido durante mayo. Este es el "suceso pasado" que genera la obligación.

- Existe incertidumbre sobre la cuantía exacta, ya que la factura llega posteriormente. Esta incertidumbre es la característica principal de una provisión.

- Es probable que haya una salida de recursos.

- Se puede hacer una estimación fiable del monto, basándose en la experiencia histórica de consumo.

🏢 Contabilización y procesos administrativos en el sistema Odoo Condominio del caso Provisión Agua:

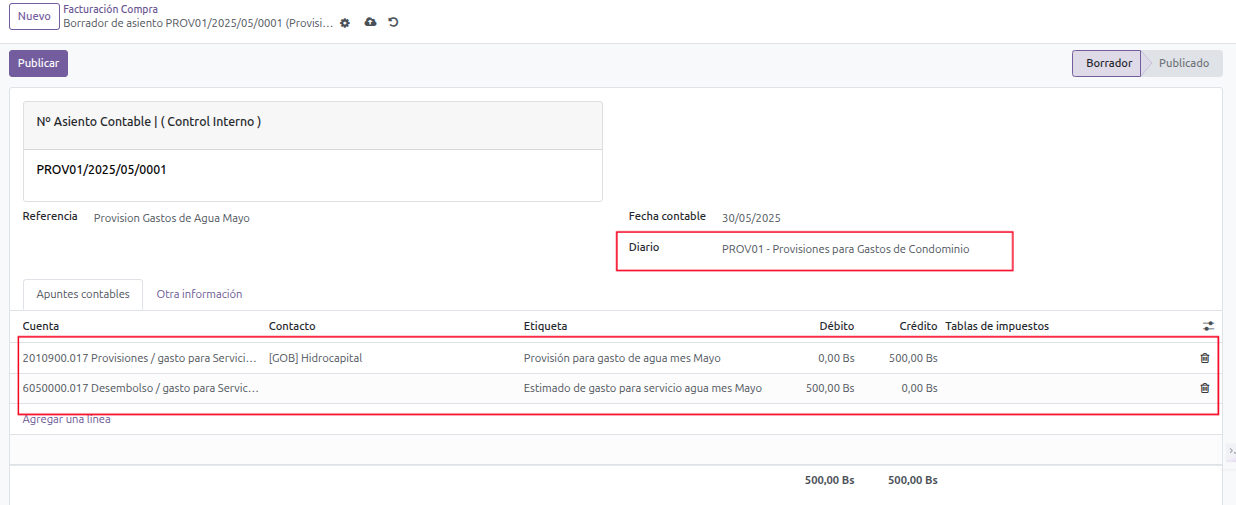

El administrador registra asiento contable en: Gestión de Proveedores ➝ Provisiones de Gastos

|

Descripción |

Cuenta |

Debe |

Haber |

|

Provisión para gasto de agua mes Mayo |

( Pasivo ) 2010900.017 Provisiones / gasto para Servicio de AGUA | 500.0 | |

|

Estimado de gasto para servicio agua mes Mayo |

( Gastos ) 6050000.017 Desembolso / gasto para Servicio de AGUA |

500.0 |

1. Registro de la Provisión de Agua (Asiento #001 - 30/May/2024)

Este asiento reconoce la provisión para el gasto de agua del mes de junio, lo cual es correcto según la NIC 37.

📌 Lo que hace este asiento:

- Registra un pasivo por la provisión de agua.

- Reconoce un gasto estimado, aunque la factura aún no ha sido emitida.

✅ Comentario: Este asiento es adecuado porque refleja la obligación futura del condominio y permite una mejor planificación financiera.

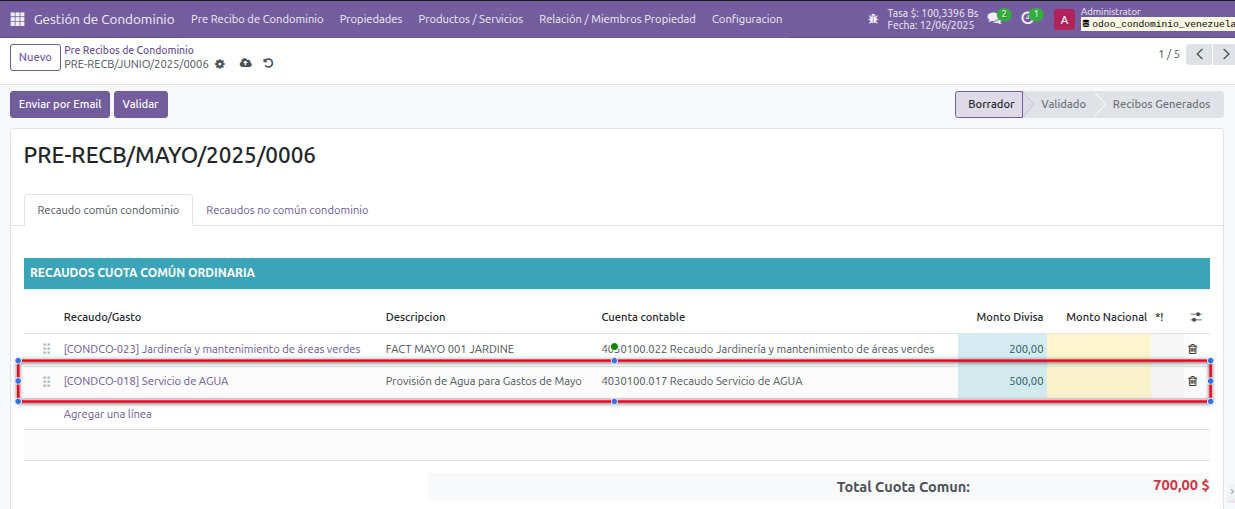

Se registra en Pre Recibo de Condominio una linea nueva de Recaudo: Pre Recibo de Condominio Mayo - Junio

Al generar los recibos de condominio las listas de recaudos anotadas en el pre recibo se distribuirá por alícuota y cantidad de CoPropiedades del Condominio, de igual se generan los múltiples apuntes contables por cada propiedad.

Asiento general en Pre Recibo.

|

Descripción |

Cuenta |

Debe |

Haber |

|

Recaudo para Provisión de Agua Junio |

( Ingreso ) 4030100.017 Recaudo Servicio de AGUA |

500.0 | |

|

Otros Recaudos Condominiales |

( Ingreso ) 4030000.001 Recaudo / Ingreso condominio |

|

200.0 |

|

Planilla de Gastos Mayo |

( Activo ) 1010205.001 Cuenta por Cobrar a Propiedad |

700.0 |

|

2. Registro de Recaudos a Propietarios (Asiento #002 - 30/May/2024)

Aquí se registran los ingresos por los recaudos de los propietarios, incluyendo la provisión de agua.

📌 Lo que hace este asiento:

- Registra el ingreso por el cobro anticipado del servicio de agua.

- Registra otros ingresos condominiales.

- Reconoce la cuenta por cobrar a los propietarios.

✅ Comentario: Este asiento es correcto porque refleja el dinero que se recauda antes de que se reciba la factura del proveedor.

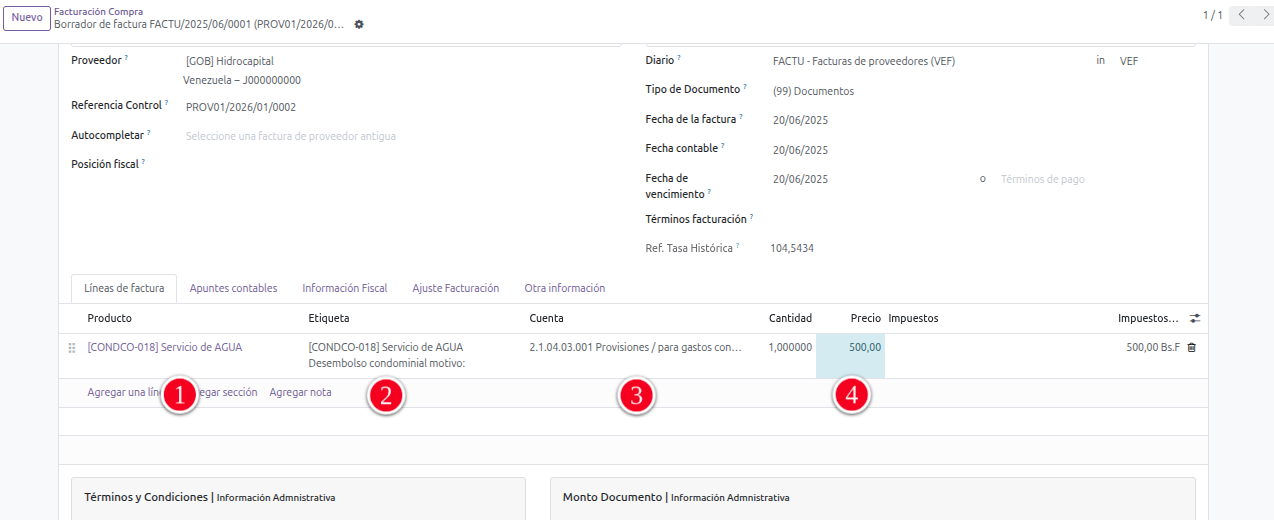

Al momento de llegar la Factura de Proveedor se registra asiento contable en: Gestión de Proveedores ➝ Factura de Compra

|

Descripción |

Cuenta |

Debe |

Haber |

|

Contrato de Servicio Nro 0000 |

( Pasivo ) 2010900.017 Provisiones / gasto para Servicio de AGUA |

500.0 | |

|

Factura Proveedor Nro 0000 |

( Pasivo ) 2010101.001 Cuenta y documentos por pagar nacionales |

|

500.0 |

3. Registro de la Factura del Proveedor (Asiento #003 - 20/Jun/2024)

Este asiento reconoce la factura del proveedor cuando se recibe el 20 de junio.

📌 Lo que hace este asiento:

- Ajusta la provisión con el monto real de la factura.

- Registra el IVA como crédito fiscal. (Si existiera)

- Reconoce la cuenta por pagar al proveedor.

✅ Comentario: Este asiento es correcto porque ajusta la provisión con el monto real de la factura o recibo del proveedor.

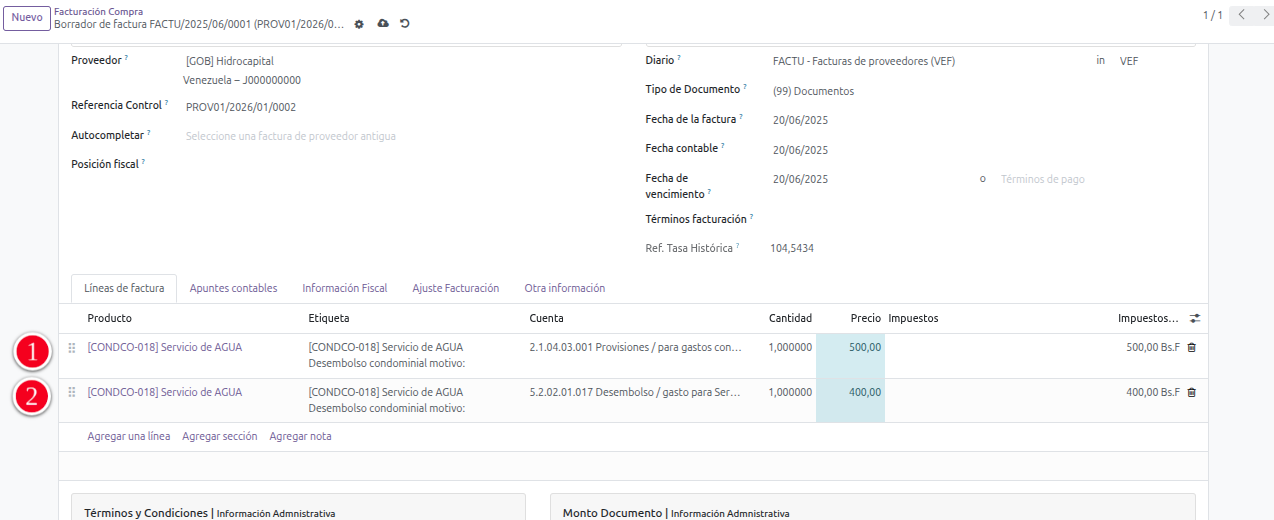

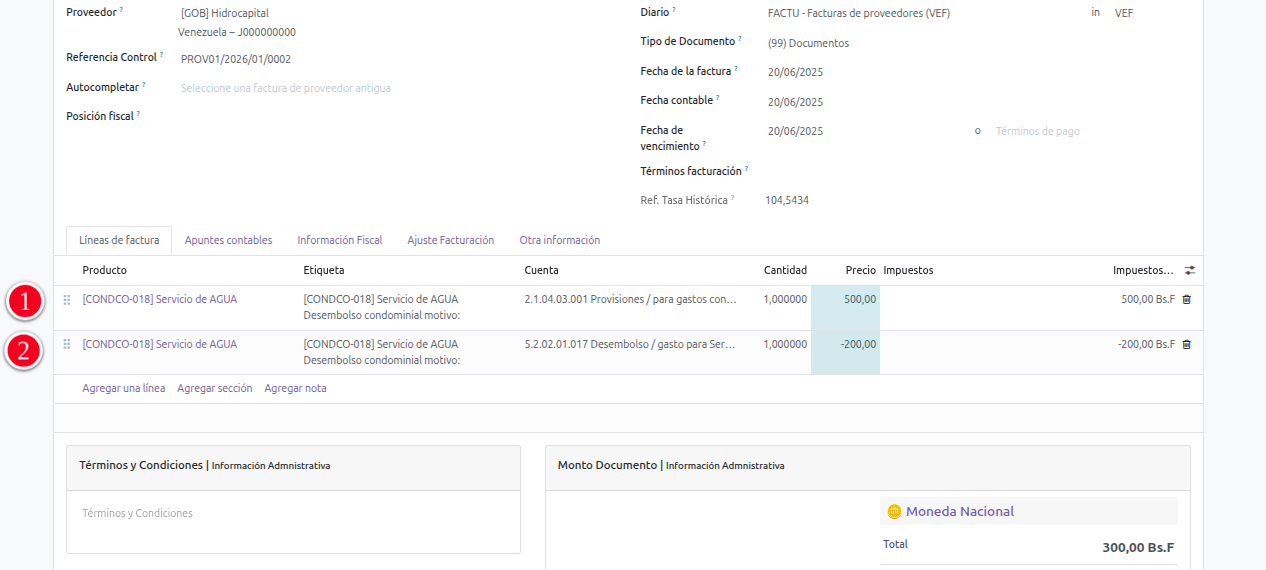

3.1. Caso Factura de Proveedor Mayor al monto de la Provisión

La provisión inicial recordemos su monto es 500 unidades, pero la factura oficial del proveedor es de 900 unidades, en este escenario creamos igual nuestro registros de factura en el sistema.

Se debe agregar una línea extra: La línea 1- corresponde al monto de la provisión y la línea 2 representa el Ajuste del gasto de la factura del proveedor la cual es superior al previsto, esta línea dos debe ser del tipo gasto (cuenta predetermina para el tipo de producto o servicio), la línea 1 y 2 su campo Producto debe ser el mismo, en nuestro ejercicio será [CONDO-018] Servicio de Agua

|

Descripción |

Cuenta |

Debe |

Haber |

|

Contrato de Servicio Nro 0000 |

( Pasivo ) 2010900.017 Provisiones para gasto Servicio de AGUA |

500.0 | |

Contrato de Servicio Nro 0000 | ( Gasto ) 5.2.02.01.017 Desembolso / gasto para Servicio de AGUA | 400.0 | |

|

Factura Proveedor Nro 0000 |

( Pasivo ) 2010101.001 Cuenta y documentos por pagar nacionales |

|

900.0 |

3.2. Caso Factura de Proveedor Menor al monto de la Provisión

La provisión inicial recordemos su monto es 500 unidades, pero la factura oficial del proveedor es de 300 unidades, en este escenario creamos igual nuestro registros de factura en el sistema.

Se debe agregar una línea extra: la línea 1- corresponde al monto total de la provisión y la línea 2 representa el Ajuste por el gasto de la factura del proveedor la cual es menor al previsto, esta línea dos debe ser del tipo gasto (cuenta predetermina para el tipo de producto o servicio), su saldo debe tener signo menos y será la diferencia entre la provisión y la factura, ejemplo para nuestro caso: PROV 500 - FACT 300 = 200 (monto a colocar en la linea de ajuste -200). La línea 1 y 2 su campo Producto debe ser el mismo, en nuestro ejercicio será [CONDO-018] Servicio de Agua

|

Descripción |

Cuenta |

Debe |

Haber |

|

Contrato de Servicio Nro 0000 |

( Pasivo ) 2010900.017 Provisiones para gasto Servicio de AGUA |

500.0 | |

Contrato de Servicio Nro 0000 | ( Gasto ) 5.2.02.01.017 Desembolso / gasto para Servicio de AGUA | 200 | |

|

Factura Proveedor Nro 0000 |

( Pasivo ) 2010101.001 Cuenta y documentos por pagar nacionales |

|

300 |

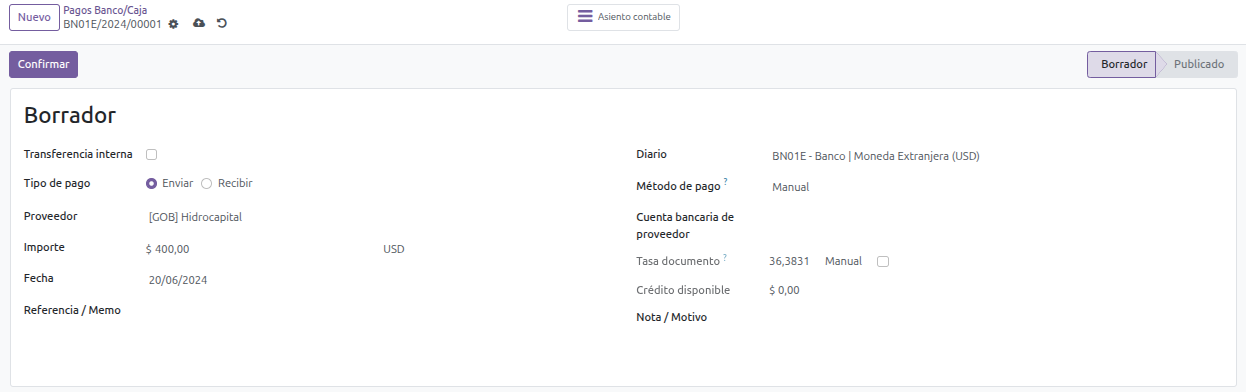

El administrador registra Pago a Proveedor asiento contable en: Gestión de Proveedores ➝ Pagos Banco / Caja

|

Descripción |

Cuenta |

Debe |

Haber |

|

Pago Factura Proveedor Nro 0000 |

( Pasivo ) 2010101.001 Cuenta y documentos por pagar nacionales |

500.0 |

|

|

Pago Factura a Proveedor |

( Activo ) 1010102.001 - Banco |

|

500.0 |

4. Pago de la Factura del Proveedor (Asiento #004 - 20/Jun/2024)

Aquí se registra el pago de la factura del proveedor.

📌 Lo que hace este asiento:

- Cancela la cuenta por pagar al proveedor.

- Reduce el saldo del banco por el pago realizado.

✅ Comentario: Este asiento es correcto porque refleja la salida de dinero y la cancelación de la deuda con el proveedor.

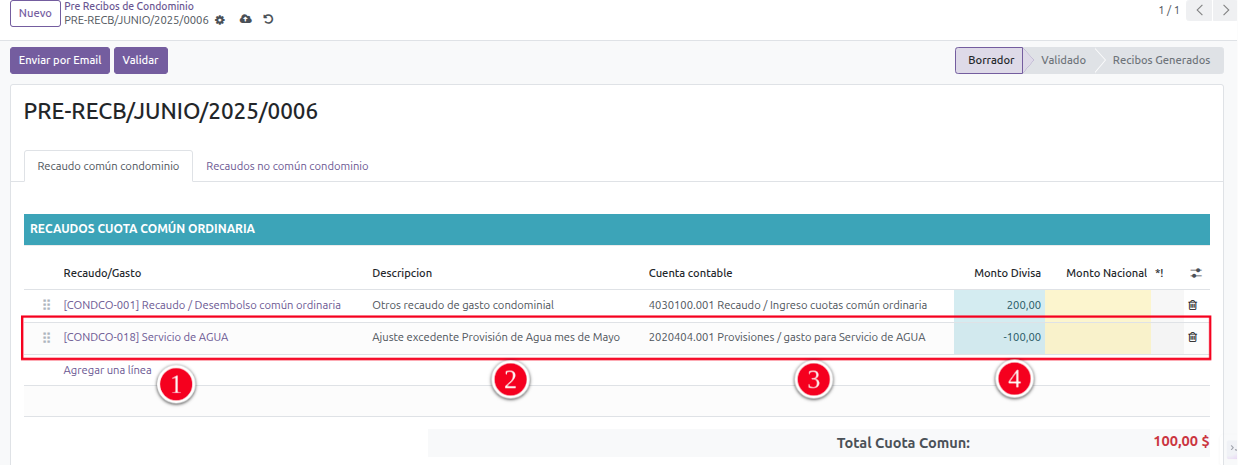

5.1 Ajuste de la Provisión Excedente (Asiento #005 - 30/Jun/2024)

Este asiento ajusta la provisión porque el monto estimado fue mayor que la factura real.

📌 Lo que hace este asiento:

- Registra el ingreso adicional a razón de la provisión previa, como menos a cobrar en la cuenta de servicio de Agua en posterior Recibos de condominio

- Ajusta la cuenta por cobrar a los propietarios, para que tenga que pagar menos a razón de este item.

✅ Comentario: Este asiento es correcto porque ajusta la provisión con el monto real de la factura y evita que queden saldos innecesarios en el pasivo.

En el mes siguiente de la provisión se debe realizar el ajuste si la Provisión fue mayor al monto al importe Facturado por el proveedor del Servicio.

1.- Se utiliza el Producto Recaudo / Gasto del servicio Ej.: Seleccionar el Producto: [CONDCO-018] Servicio de AGUA

2.- En el campo descripción se anuncia el motivo del recaudo Ej.: Ajuste excedente Provisión de Agua mes de Mayo

3.- La cuenta contable a utilizar debe ser la predeterminada por el producto (Cuenta de ingreso / recaudo condominio )

4.- El monto debe ser el el excedente de la provisión, Importante este monto debe ser reflejado en el pre recibo con saldo negativo ej.: -200.0 Monto Negativo, para que se cargue en la cuenta de provisiones que tuvo el excedente.

Esto para que el ajuste se cargue por el debe a la cuenta de pasivo provisión, lo que significa que se está reduciendo el importe total de esta cuenta y a la vez se generar un saldo a favor a la cuenta por cobrar de las propiedades.

|

Descripción |

Cuenta |

Debe |

Haber |

|

Ajuste Excedente Provisión de Agua Mayo |

( Ingreso ) 4030000.002 Recaudo / Ingreso condominio Servicio Agua |

200 | |

|

Otros recaudo condominio |

( Ingreso ) 4030000.001 Recaudo / Ingreso condominio |

|

300 |

|

Planilla de Gastos Mayo |

( Activo ) 1010205.001 Cuenta por Cobrar a Propiedad |

100 |

|

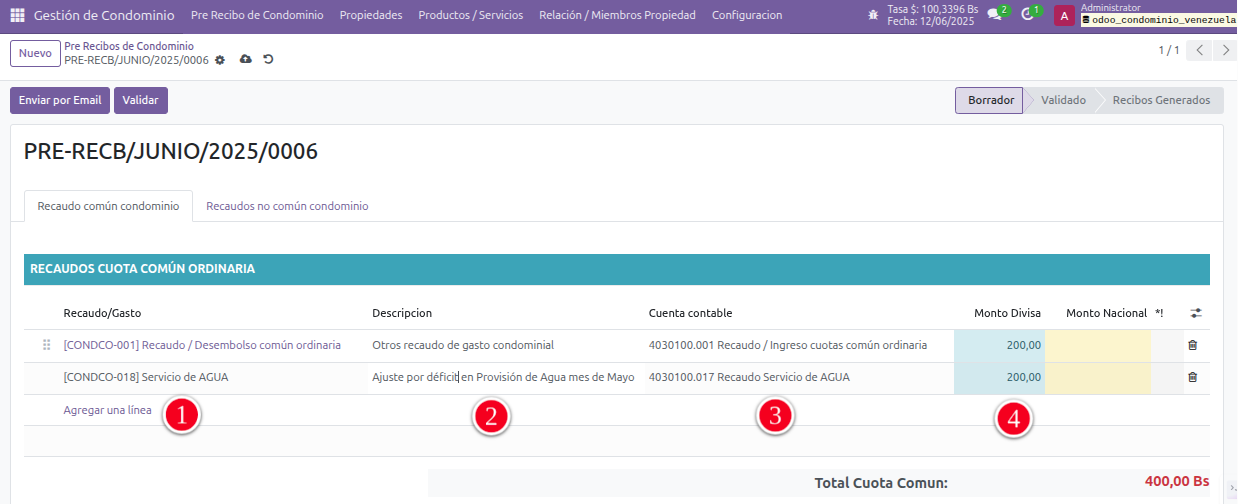

5.2 Ajuste de la Provisión Déficit (Asiento #005 - 30/Jun/2024)

Este asiento ajusta la provisión porque el monto estimado fue menor que la factura real, lo que crea un déficit en el recaudo inicial del 30 de Mayo, esto hace necesario que para las Planillas de Cobranza de Junio se deba recaudar por parte de los propietarios el monto faltante para cumplir efectivamente la obligación con el Proveedor de Servicio.

📌 Lo que hacen estos asientos:

- En el Pre Registra de Junio se registra el déficit de la provisión anterior.

- En el recibo del mes en curso, se incorpora el item de ingreso a recaudar a razón de la porción faltante que esta cobrando el proveedor del servicio.

- Se incrementa la cuenta por cobrar a los propietarios.

✅ Comentario: Este asiento es correcto porque ajusta la provisión con el monto real de la factura y evita que queden saldos innecesarios en el pasivo y aumenta la cagar para propietarios que deben aportar dinero extra para cumplir con las obligación del pago al Prestador de Servicio.

En el mes siguiente de la provisión se debe realizar el ajuste si la Provisión fue meno al monto Facturado por el proveedor del Servicio. En el Pre Recibo de Junio se debe reflejar el Ajuste de la provisión como déficit:

1.- Se utiliza el Recaudo / Gasto del servicio Ej.: Seleccionar el Producto: [CONDCO-018] Servicio de AGUA

2.- En el campo descripción se anuncia el motivo del recaudo Ej.: Ajuste por déficit en Provisión de Agua mes de Mayo

3.- La cuenta contable a utilizar debe ser la predeterminada por el producto (Cuenta de ingreso / recaudo condominio )

3.- El monto debe ser déficit de la provisión, por ejemplo 400.0 Monto Positivo, para que se abone importe a recaudar por déficit.

|

Descripción |

Cuenta |

Debe |

Haber |

|

Ajuste por déficit en Provisión de Agua mes de Mayo |

( Ingreso ) 4030000.002 Recaudo / Ingreso condominio Servicio Agua |

400.0 | |

|

Otros recaudo condominio |

( Ingreso ) 4030000.001 Recaudo / Ingreso condominio |

|

200.0 |

|

Planilla de Gastos Junio |

( Activo ) 1010205.001 Cuenta por Cobrar a Propiedad |

600.0 |

|

|

Descripción |

Cuenta |

Debe |

Haber |

| Asiento #001** - 30/May/2024* |

REF: Provisión para Gastos Agua Mes Junio |

|

|

|

Provisión para gasto de agua mes Junio |

( Pasivo ) 2010900.017 Provisiones / gasto para Servicio de AGUA |

500.0 | |

| Estimado de gasto para servicio agua mes Junio |

( Gastos ) 6050000.017 Desembolso / gasto para Servicio de AGUA |

500.0 |

|

| Asiento #002** - 30/May/2024* | REF: Recaudos a propietarios Mayo - Junio |

|

|

|

Recaudo para Provisión de Agua Junio |

( Ingreso ) 4030100.017 Recaudo Servicio de AGUA |

|

500.0 |

| Otros Recaudos por Gastos Causados Condominio | ( Ingreso ) 4030000.001 Recaudo / Ingreso condominio |

|

200.0 |

|

Planilla de Gastos JUNIO |

( Activo ) 1010205.001 Cuenta por Cobrar a Propiedad |

700.0 |

|

|

Asiento #003** - 20/Jun/2024* |

REF: Factura de Proveedor |

|

|

|

Contrato de Servicio Nro 0000 |

( Pasivo ) 2010900.017 Provisiones / gasto para Servicio de AGUA |

500.0 |

|

|

Factura Proveedor Nro 0000 |

( Pasivo ) 2010101.001 Cuenta y documentos por pagar nacionales |

|

500.0 |

|

Asiento #004** - 20/Jun/2024* |

REF: Pago Deuda de Agua |

|

|

|

Pago Factura Proveedor Nro 0000 |

( Pasivo ) 2010101.001 Cuenta y documentos por pagar nacionales |

500.0 |

|

|

Pago Factura a Proveedor |

( Activo ) 1010102.001 - Banco |

|

500.0 |

|

BALANCE FINAL |

|

|

|

|

|

Ejercicio finalizado y equilibrio en la ecuación contable |

2200.0 |

2200.0 |

🏢 Análisis y Consideraciones sobre el Uso de Provisiones en Condominios (Latinoamérica)

- Las provisiones afectan el resultado del período, ya que se reconocen como gasto antes de que ocurra la salida de efectivo.

- Deben basarse en estimaciones razonables y documentadas, evitando la manipulación de resultados financieros.

- No deben confundirse con reservas, que son asignaciones voluntarias de utilidades y no representan una obligación real.

- En condominios, la correcta gestión de provisiones permite mantener la estabilidad financiera y evitar aumentos imprevistos en las cuotas de los propietarios.

✅ Observaciones Importante Provisiones en Condominio

- Enfoque conservador:

- Muchos condominios no provisionan adecuadamente, lo que genera problemas de liquidez cuando surgen reparaciones costosas.

- Las NIIF exigen que se reconozcan obligaciones futuras (ej. mantenimiento de ascensores, pintura de fachadas).

- Diferencia entre Provisiones y Fondos de Reserva:

- Provisiones: Son pasivos reconocidos cuando hay una obligación probable.

- Fondos de Reserva no son Provisión: Son ahorros voluntarios para gastos futuros (no cumplen los criterios de NIIF 37 para provisiones).

- Riesgo de Subestimación:

- En Latinoamérica, muchos administradores no calculan correctamente las provisiones, lo que puede llevar a estados financieros distorsionados.

Fin del Proceso

No se permite comentar en este curso.