Paso 1: Crear Pre Recibo de Condominio

Recibo Preliminar

Recibo plantilla para distribución general de gastos

La administración moderna de condominios exige herramientas que trasciendan la simple emisión de recibos de pago. El concepto de Pre-Recibo o Recibo Plantilla emerge como un pilar fundamental para la planificación financiera y la transparencia contable al adoptar principios de contabilidad de causación y prudencia. El Pre-Recibo se define como el estado proforma de gastos globales que, previo a su prorrateo por alícuota, permite la clasificación técnica de las obligaciones de la copropiedad. Este modelo actúa como un lienzo en blanco parametrizable, donde se cargan los ítems que conforman la cuota general de gastos de condominio, sirviendo como el paso previo e indispensable antes de la distribución proporcional a cada propiedad.

Para garantizar la robustez de este sistema, es imperativo clasificar los conceptos de recaudo en categorías que reflejen fielmente la naturaleza económica y jurídica de las obligaciones de la copropiedad. A continuación, se desarrollan las bases teóricas que sustentan esta estructura de cuatro categorías y sus criterios internos.

1. Las Cuatro Categorías Fundamentales del Recaudo

La estructura del Pre-Recibo se articula en torno a cuatro categorías principales que permiten una segregación clara de los fondos:

- Recaudos Ordinarios: Constituyen el núcleo operativo del condominio. Son los gastos recurrentes y necesarios para el funcionamiento diario del edificio.

- Recaudos Extraordinarios o Especiales: Fondos destinados a eventos no recurrentes, típicamente aprobados en asambleas para proyectos específicos que escapan de la rutina.

- Fondos de Ahorro: Aportes destinados a la creación de un patrimonio que resguarde la salud financiera a largo plazo y el valor del inmueble.

- Recaudo No Común: Conceptos que no son de cargo general, sino que se facturan a un propietario específico por un servicio o consumo particular.

2. Desarrollo de los Criterios de Recaudo

Dentro de estas categorías, se aplican criterios contables y financieros avanzados que optimizan la gestión. A continuación, se detallan las bases teóricas de cada uno:

2.1. Recaudos Ordinarios: El Núcleo Operativo

Esta categoría agrupa los gastos devengados en el periodo actual, necesarios para la administración, mantenimiento preventivo, limpieza y vigilancia.

- Naturaleza: Gastos operativos incurridos (devengados) y generalmente ya facturados y pagados. Representan la operatividad diaria. Bajo la premisa de Base de Efectivo para Proveedores, este rubro busca recaudar lo que efectivamente ha sido erogado o facturado con certeza.

- Criterio de Cuentas por Cobrar a Proveedores (Pagadas): Para una gestión de caja rigurosa, es recomendable vincular estos recaudos a las cuentas por pagar a proveedores. Esto asegura que la recaudación del mes se corresponda con los egresos que ya han salido (o están por salir) de la caja chica o cuenta bancaria, operando bajo un estricto base de efectivo para estos conceptos y evitando desfases.

- Impacto Contable: Afecta directamente en el Estado de Resultados del periodo como egresos del mes, afectando la utilidad o pérdida del ejercicio operativo.

2.2. Provisiones (Gastos Periódicos): El Escudo Financiero (Fundamento NIC 37)

Las provisiones son un pilar de la contabilidad por devengo. Su base teórica se encuentra en la NIC 37 (Provisiones, Pasivos Contingentes y Activos Contingentes).

- Definición: Basadas en la Norma Internacional de Contabilidad 37, las provisiones son el reconocimiento de una obligación presente cuya cuantía o vencimiento son inciertos, pero su existencia es inevitable.

- El "Por qué" Financiero: Servicios como electricidad, agua o gas suelen tener facturación vencida. Sin una provisión, el mes sin factura "parecería" gratuito, creando una falsa sensación de liquidez y acumulando una deuda que hará el próximo recibo impagable.

- El Principio de Devengo: Su función es garantizar que el gasto se reconozca cuando ocurre el consumo, no cuando se paga la factura. Si la comunidad consumió electricidad en febrero, el gasto pertenece a febrero, independientemente de que la factura se cancele en marzo.

- Función Táctica: La provisión actúa como un amortiguador de picos, distribuyendo el costo real del consumo a lo largo del periodo en que se genera. Esto protege el flujo de caja futuro y cumple con el Principio de Devengo al imputar el gasto al mes en que se consumió, independientemente de su facturación. Actúan como estabilizadores de la cuota de condominio, evitando "picos" violentos en los recibos y protegiendo el flujo de caja para pasivos laborales o servicios públicos fluctuantes.

- Diferencia Clave: A diferencia de un gasto ordinario ya pagado, la provisión reconoce una deuda estimada, creando una reserva virtual que salvaguarda los fondos para cuando la obligación se materialice.

2.4. Fondos de Inversión Mayor / Menor y Proyectos: La Estrategia del Recaudo Planificado

Esta categoría representa la capacidad de previsión del condominio. Fusiona la necesidad de acumular capital para obras futuras con la sensibilidad financiera de no asfixiar el bolsillo del propietario.

- Definición y Naturaleza: Son fondos con un destino específico inamovible (impermeabilización, pintura, ascensores, etc.). No se consideran ingresos operativos del mes, sino una recaudación de capital (Pasivo de destinación o Patrimonio Restringido) que el condominio custodia para ejecutar una obra aprobada en Asamblea.

- El Efecto "Amortiguador" (Mecánica): Ante proyectos de alto impacto económico, el monto total se segrega en cuotas distribuidas en varios periodos fiscales. Esto actúa como un amortiguador financiero, convirtiendo un gasto extraordinario "impagable" en un solo mes, en una serie de aportes manejables, lo que reduce drásticamente la morosidad y mejora la cobrabilidad.

- Objetivo Estratégico: Acumular el músculo financiero necesario para ejecutar inversiones sin recurrir a créditos bancarios o financiamientos externos que generarían intereses y gastos adicionales. Permite al administrador "calzar" los ingresos mensuales con el cronograma de pagos al contratista.

- Control y Transparencia: Es vital su gestión mediante cuentas de orden. Esto garantiza que el dinero tenga "nombre y apellido" y no se diluya en el flujo de caja operativo (gastos ordinarios), permitiendo reportar en todo momento: Meta del Proyecto vs. Recaudado Real vs. Pendiente por Cobrar.

2.4. Fondos de Ahorro: El Patrimonio Común

Son aportes recurrentes cuyo objetivo es fortalecer el valor del inmueble a largo plazo, protegiéndolo de la obsolescencia y el desgaste natural.

- Naturaleza: Constituyen parte del Patrimonio de la copropiedad, no una deuda (pasivo) a corto plazo. Son fondos de propietarios reservados para los propios propietarios.

- Tipos:

- Fondo de Reserva / Imprevistos: Creado para atender situaciones urgentes e inesperadas (ej. rotura de una bomba de agua).

- Fondo de Largo Plazo (Obsolescencia): Destinado a la reposición de activos fijos que se deprecian con el tiempo (ej. cambio de tuberías, modernización de ascensores).

- Diferencia Crítica con la Provisión: Mientras la provisión es un gasto estimado que nace para ser consumido en el corto plazo (ej. la electricidad del mes), el fondo de ahorro es un ingreso de patrimonio que nace para ser preservado y utilizado en el mediano/largo plazo ante contingencias o el desgaste estructural.

🏢 Cómo Gestionar el Pre Recibo (Plantilla de recaudos) en Odoo Condominio

Como hemos analizado el Recibo de Condominio Preliminar o Pre Recibo contiene un listado organizado de los recaudo a razón de gastos ordinarios, gastos extraordinarios, fondos de imprevistos y cuotas individuales ( este último para aquellos recaudos individuales que se repitan en cuanto a descripción y monto ) que se distribuirán entre las diferentes propiedades en el periodo de cobranza respectivo.

En termino general, es una plantilla base para procesar de forma masiva la creación de recibos de condominios para cada propiedad.

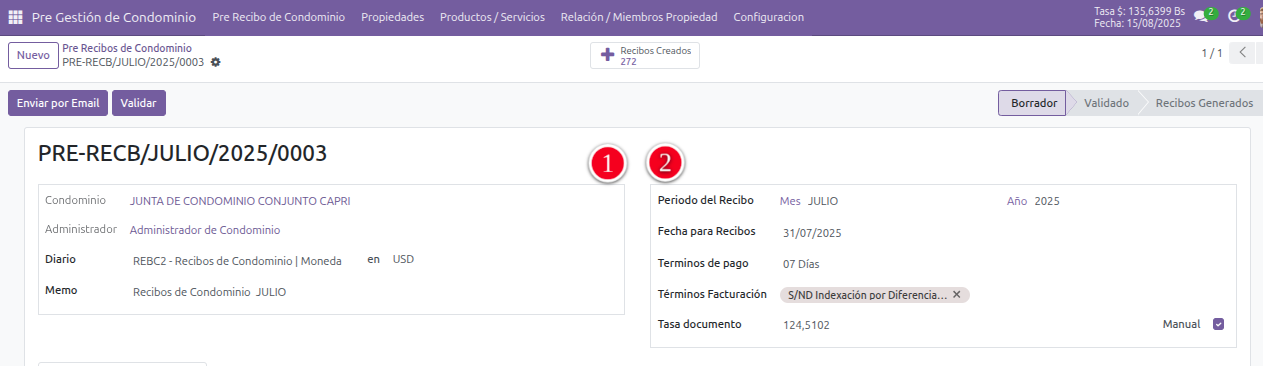

Ubicar el menú de módulos -> acceda al módulo de Pre-Recibo Condominio

Completar el formulario de cabecera del Pre-Recibo de Condominio

BLOQUE 1 | BLOQUE 2 |

1.1 Diario: Diario contable donde se registrará todos los asiento contables del recaudo. 1.2 Referencia / Memo: Referencia del documento preliminar, dejar opción por defecto para recaudos ordinarios, modificar en caso de recaudo extraordinario. | 2.1 Mes y Año de recibo: mes correspondiente al recibo para efecto de recaudo de condominio. 2.2 Fecha emisión: reflejada en en los recibos de condominio y describe fecha en que es emitido el mismo, dicha fecha es importante para el computo de interes moratorio, diferencial cambiario en casos de referencias en moneda extranjera y da inicio a los días de vencimientos del documento. 2.3 Términos de pago: condición de pago para los recibos de condominios, fecha de vencimiento acordada en condominio. |

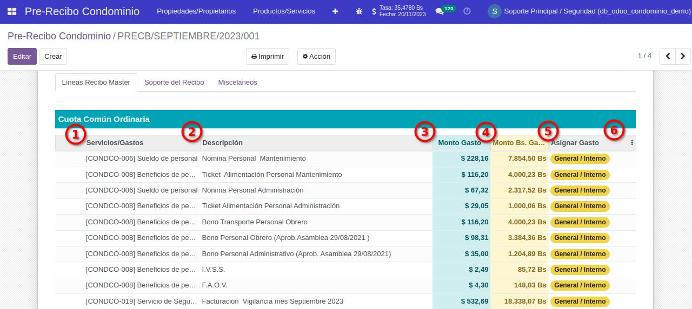

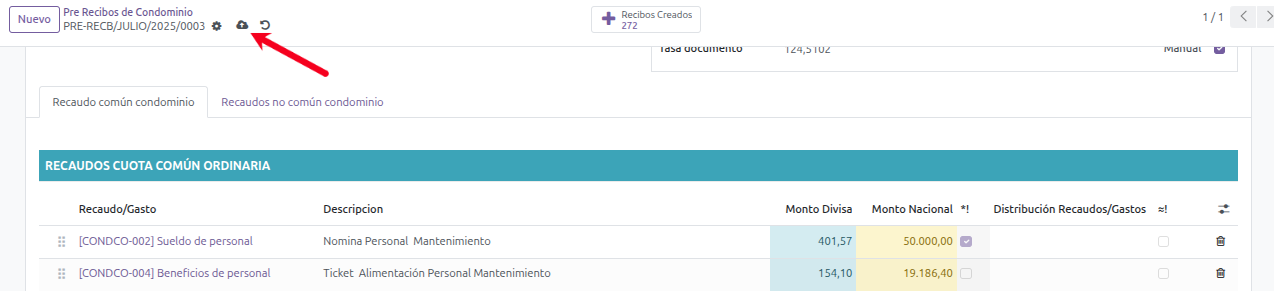

Incorporar Cuotas Comunes y Cuotas Extra Ordinarias a recaudar

- Servicios / Gasto: Nombre administrativo del servicio o gasto incurridos, importante establecer el producto correcto ya que el mismo tiene implicaciones contables dentro del sistema y contabilidad genera.

- Si el servicio no se encuentra en el listado use los item genéricos:

- Cuota común ordinario (Cuenta contable: Recaudo por cuota ordinaria)

- Cuota común extraordinaria (Cuenta contable: Recaudo por cuota extraordinaria)

- Descripción: descripción detallada, razón del itém, esta descripción será la mostrada en el recibos de condominios de cada propiedad.

- Monto en divisa: si procede de acuerdo administración y país, referencia de recaudo en moneda extranjera, el sistema convierte de forma automática a moneda nacional los monto de cobro en divisa.

- Monto en moneda nacional: puede incorporar monto en moneda nacional, el sistema realizara la conversación inversa a divisa.

- Distribución Recaudos: para el caso de cuotas ordinarias que solo se le asignarán o cobraran a grupos de propiedades específicas. Dejar campo en blanco para distribución por alícuota.

- =! checkbox (casilla de selección) Igual Exclamación: permite distribuir el importe en partes igual entre todos las propiedades asignada.

Convertir de moneda nacional a divisa tiene impacto en la contabilidad de la misma por efecto de conversión y decimales. Para habilitar el importe en monto nacional del país clic en el checkbox (casilla de selección) *! del item.

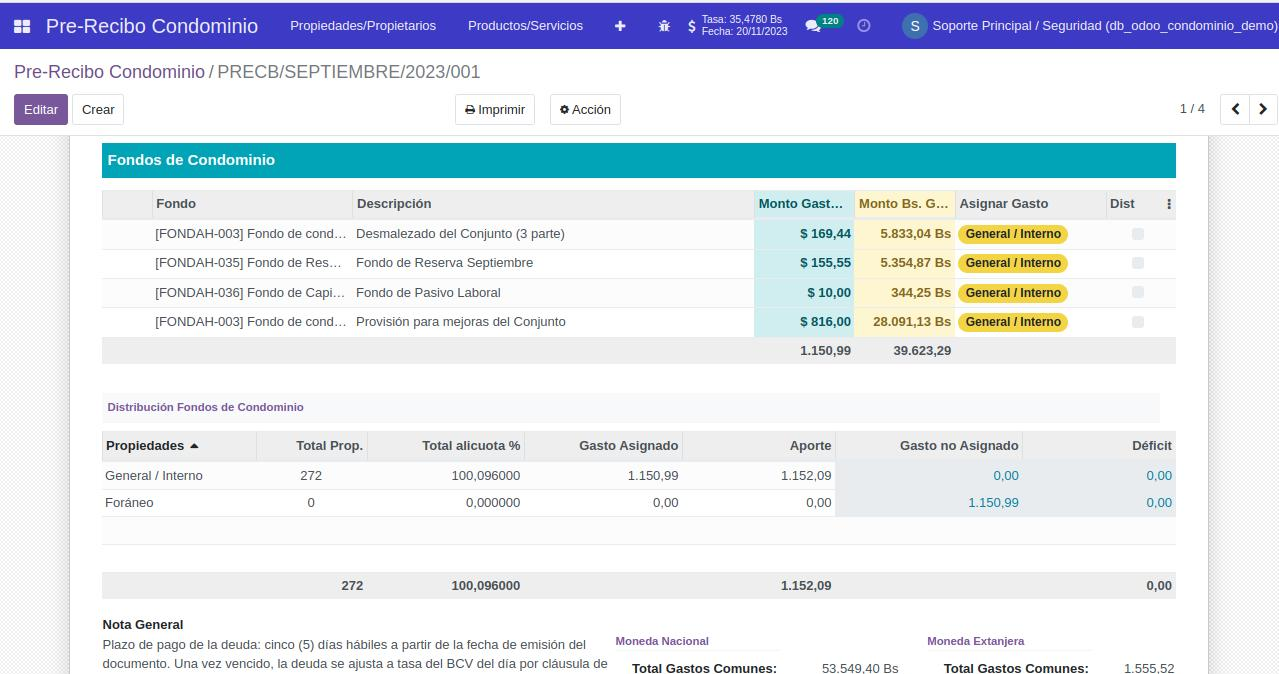

Incorporar Fondo de Ahorro / Provisiones

- Ingrese los item que corresponda, si no encuentra el servicio requerido utilice el servicio genérico Fondo de Ahorro.

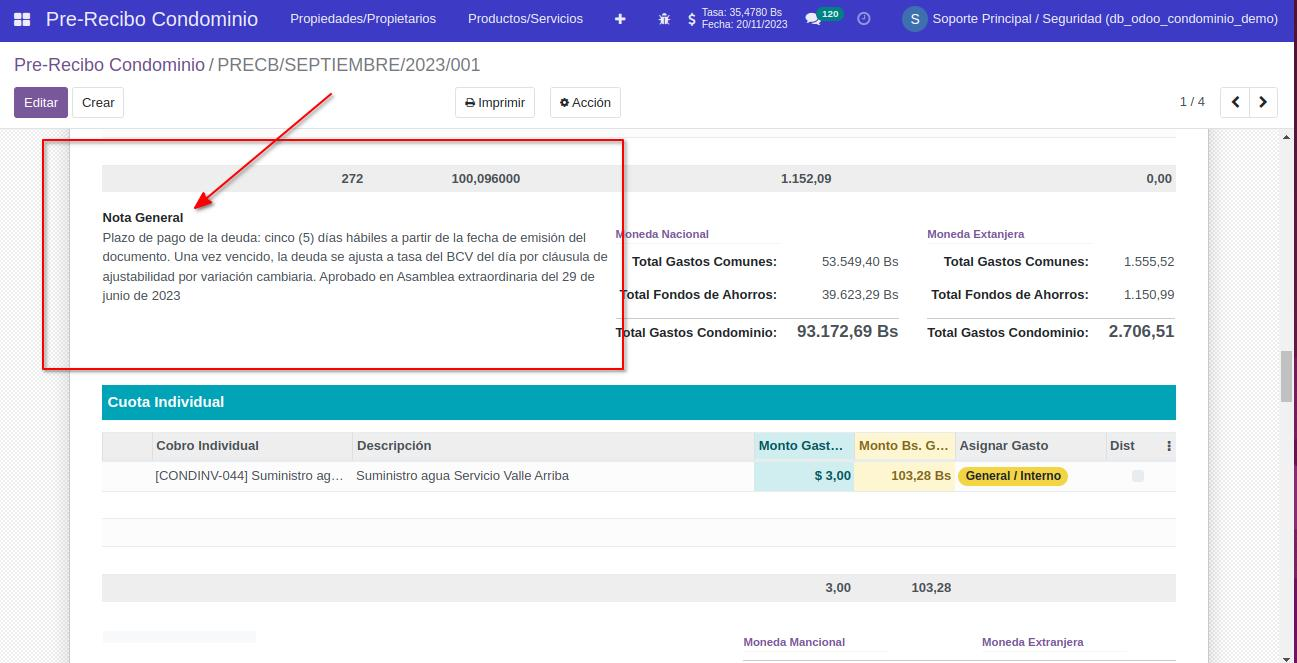

Incorporar Nota General que se vera reflejada en todos los recibos de condominio. (Opcional)

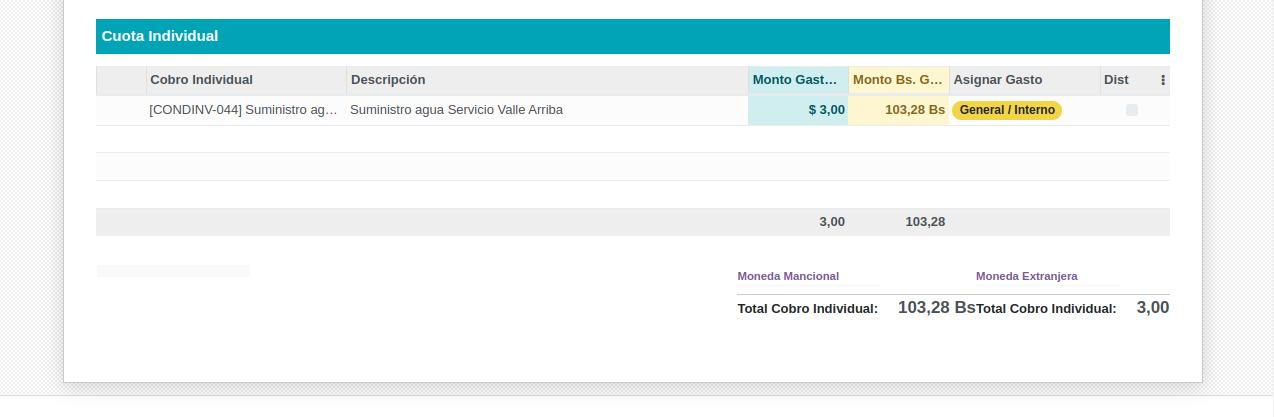

Incorporar Cuota Individual

Guardar información, Fin del proceso de creación de Pre -Recibo

- Puede incorporar cuotas individuales por importe único para todos las propiedades directamente en este pre recibo .

- Distribución: Pueden incorporar Cuotas individules por loto, ejemplo Medidor de Agua, Gas, Luz específico para la propiedad. Ver tutorial carga en lote: Acceder a Tutorial

Se recomienda guardar sus avances cada cierto tiempo, para evitar pérdida de información por motivo de fallas de Internet, luz y otros.

Duplicar Pre Recibo, crear pre-recibos de forma rápida.

Mayormente los recibos de condominios los conforman los mismo item mes a mes, para gestionar los pre recibo de forma rápida y no tener que cargar cada item de forma individual en el pre recibo, puede duplicar el pre-recibo del mes anterior y una vez creado modificar y adecuar el nuevo pre-recibo con la información del mes que corresponda cobrar.

Clic en engranaje de configuración , seguidamente clic en Duplicar

No se permite comentar en este curso.