Contabilidad Fondo de Reserva en Condominios, procedimiento, teoría y práctica

Fondo de Reserva en Condominios: Parte I

Contabilización Transparente según Estándares Actuales NIIF

Guía Práctica con Odoo Condominio para Venezuela, Panamá, República Dominicana, Costa Rica y Colombia.

PARTE I: FUNDAMENTOS TEÓRICOS Y CONTABILIZACIÓN BASE

1. El Fondo de Reserva, Fuente de Conflictos

El Fondo de Reserva es, irónicamente, la mayor reserva de desconfianza en un condominio. Los vecinos preguntan: “¿Dónde está el dinero?”, mientras los administradores luchan con una caja vacía debido a la morosidad. La falta de una guía oficial en países como Venezuela ha generado una "contabilidad creativa" que solo oscurece la realidad financiera. Este artículo busca arrojar luz utilizando tecnología (Odoo Condominio) y estándares internacionales.

Este fondo —llamado también fondo de imprevistos en Colombia, fondo de ahorro en algunos países o simplemente "reserva para gastos mayores"— como se deja entre ver, es el aspecto más polémico y peor comprendido en la administración de condominios en toda Latinoamérica.

¿Por qué genera tantos conflictos?

Porque toca un nervio sensible de la convivencia comunitaria: el dinero. Los propietarios sienten que están pagando "extra" mes tras mes, pero no ven un beneficio inmediato. Cuando ocurre una emergencia y se usa el fondo, algunos reclaman que no se les consultó. Cuando hay superávit, otros quieren que se les devuelva. Y cuando hay déficit, nadie quiere asumir la responsabilidad.

Pero el problema de fondo no es el dinero en sí, sino la falta de claridad conceptual y contable sobre qué es realmente este fondo, cómo debe registrarse y cómo debe comunicarse a los copropietarios.

En este artículo, despejaremos todas esas dudas. Adoptaremos como base técnica la doctrina más reciente del Consejo Técnico de la Contaduría Pública de Colombia (CTCP 2024) , cuyos fundamentos contables, alineados con las Normas Internacionales de Información Financiera (NIIF), son perfectamente aplicables a países como Venezuela, Panamá, República Dominicana y Costa Rica, donde no existen normativas específicas o estas son insuficientes.

Además, mostraremos cómo implementar esta contabilización en Odoo Condominio, el Sistema de mayor crecimiento en la región, con ejemplos prácticos que cualquier administrador o contador podrá seguir.

2. El Error Común: Por qué el Fondo de Reserva NO debe tratarse como un Pasivo

Antes de entrar en la solución correcta, debemos desmontar una práctica errónea pero muy extendida: contabilizar el fondo de reserva como un pasivo.

Durante décadas, se nos enseñó que el fondo de reserva es un Pasivo. La lógica era: "Es dinero que el condominio debe a los copropietarios para el futuro".

¿Cuál es el problema? Un pasivo representa una obligación externa. El fondo de reserva, en realidad, no se le debe a un tercero; es patrimonio líquido destinado a la conservación del activo común. Clasificarlo como pasivo "esconde" el dinero, distorsiona los índices de solvencia y genera confusión sobre la verdadera riqueza de la comunidad. A continuación vemos los detalles:

2.1. ¿Por qué muchos contadores lo hacen?

Por una razón aparentemente lógica: "Es dinero que tenemos que guardar para usos futuros, por lo tanto, es una obligación". También influye el deseo de "esconder" excedentes para que los propietarios no pidan su devolución o para que no se vea un "superávit" en los estados financieros.

2.2. ¿Por qué es incorrecto, por qué NO contabilizarlo como un PASIVO?

Esta es, quizás, la aclaración más importante que se debe corregir a tiempo y donde reside el error histórico. La definición técnica, según el Marco Conceptual de las NIIF (y de los Principios de Contabilidad Generalmente Aceptados), un pasivo se define como:

"Una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos."

El fondo de reserva no es una obligación presente con terceros. Según la NIC 37, un pasivo es una obligación presente surgida de sucesos pasados, al vencimiento de la cual se espera desprenderse de recursos. ¿A quién le debe el condominio el fondo de reserva? A nadie externo. El dinero se queda en casa.

La comunidad no le debe ese dinero a nadie. Es, simplemente, una decisión de no gastar hoy una parte de los ingresos para tener recursos disponibles mañana. Es un ahorro interno, no una deuda.

El fondo de reserva no cumple con esta definición ants mencionadas por las siguientes razones:

- No hay una Obligación con un Tercero: La copropiedad no le "debe" ese dinero a ningún ente externo. Los dueños de ese dinero son los mismos copropietarios, representados por la persona jurídica. No es una deuda, es un ahorro colectivo.

- No es una Obligación Presente: No existe un evento pasado que haya creado la obligación de pagar ese dinero a alguien. La obligación de usarlo para imprevistos nacerá en el futuro, solo si el imprevisto ocurre.

- Distorsiona la Realidad Financiera: Si se registra como pasivo, el balance general mostrará un endeudamiento que no existe, inflando artificialmente las obligaciones de la comunidad y subestimando su patrimonio líquido.

- Lo Confirma la Doctrina: El CTCP ha sido tajante en afirmar que "El fondo de imprevistos NO es un pasivo" (Concepto 2025-0153, entre muchos otros). No es un recurso de terceros que la administración deba devolver.

2.3. Las consecuencias de tratarlo como pasivo:

- Distorsión del balance general: El pasivo aparece inflado, dando una imagen de mayor endeudamiento del que realmente existe.

- Confusión en el estado de resultados: Los ingresos por aportes al fondo no se registran como tales, por lo que no se ve el verdadero esfuerzo económico de los propietarios.

- Falta de transparencia: Los propietarios no entienden por qué hay una "deuda" consigo mismos.

- Problemas en auditorías: Los auditores (especialmente si aplican NIIF) cuestionarán este tratamiento.

- La "Falsa Deuda": Si lo registras como pasivo, le estás diciendo al mundo que el condominio está "endeudado" con sus propios dueños. Eso es financieramente absurdo; tú no puedes tener una deuda contigo mismo.

- Ocultamiento de Solvencia: Un balance con un pasivo de fondo de reserva inflado hace que el condominio parezca quebrado o insolvente ante un banco, cuando en realidad tiene ahorros. Es, literalmente, esconder el dinero debajo del colchón contable.

3. ¿Por qué NO es PATRIMONIO (Directamente)?

Algunos contadores sugieren saltarse el Estado de Resultados y llevar el fondo directamente al Patrimonio (como una reserva). Esto también es incorrecto bajo NIIF por una razón técnica.

Si bien el fondo es un recurso "de los propietarios" y en el lenguaje coloquial se le llame "patrimonial", contablemente no puede tener un registro inicial directo en el patrimonio. Las razones son técnicas y se basan en la estructura de los estados financieros:

- El Patrimonio es un Residuo: La ecuación contable básica es Activo = Pasivo + Patrimonio. El patrimonio tiene una Naturaleza Residual no es una cuenta donde se "echen" los ingresos; es el resultado de restarle a todos los activos (lo que tiene la empresa) todos los pasivos (lo que debe). Si se registrara el fondo directamente en el patrimonio, se estaría omitiendo el paso intermedio y fundamental de reconocer la operación que le dio origen: el ingreso.

- El patrimonio es el residuo de restar los pasivos a los activos ($Activo - Pasivo = Patrimonio$). No se "alimenta" directamente de cobros a clientes (propietarios), sino del resultado del ejercicio.

- El Origen es un Ingreso: El dinero del fondo de reserva proviene de los propietarios. Para que ese dinero llegue a ser un activo de la comunidad (efectivo restringido) y eventualmente forme parte del patrimonio residual, primero debe pasar por el estado de resultados como un ingreso. Es la utilidad del ejercicio (ingresos menos gastos) la que, al final del año, incrementa el patrimonio, no una partida específica por sí sola.

- El Error de la Capitalización Directa: Si registras el dinero directamente en el patrimonio sin que pase por la cuenta de ingresos es un error de transparencia, se produce un "salto" que deja incompleto el Estado de Resultados. Según las NIIF, el patrimonio es el resultado final de la operación; por lo tanto, los aportes al fondo deben ser reconocidos primero como ingresos. Esto garantiza que el reporte de "Pérdidas y Ganancias" sea un reflejo fiel de todo el dinero recaudado, permitiendo a la Asamblea auditar la gestión basándose en datos íntegros y no en cifras fragmentadas. Esto permite que los copropietarios vean la imagen completa de los ingresos percibidos.

- El Error de la Capitalización Directa: Si registras el dinero directamente en el patrimonio sin que pase por la cuenta de ingresos es un error de transparencia, se produce un "salto" que deja incompleto el Estado de Resultados. Según las NIIF, el patrimonio es el resultado final de la operación; por lo tanto, los aportes al fondo deben ser reconocidos primero como ingresos. Esto garantiza que el reporte de "Pérdidas y Ganancias" sea un reflejo fiel de todo el dinero recaudado, permitiendo a la Asamblea auditar la gestión basándose en datos íntegros y no en cifras fragmentadas. Esto permite que los copropietarios vean la imagen completa de los ingresos percibidos.

- Es una Decisión de la Asamblea, no Contable: El CTCP aclara que "la creación de fondos especiales en una copropiedad corresponde a la asamblea de copropietarios y no es una cuestión de las normas de contabilidad". La contabilidad debe reflejar la realidad económica, y esa realidad es que primero se devenga y recauda un ingreso, y luego la asamblea decide que una parte de los excedentes (el ahorro) tiene una destinación específica.

- La Confusión con las "Reservas": Al final del ejercicio, si hay excedentes (incluyendo los recursos del fondo de reserva no utilizados), el CTCP recomienda la constitución de una reserva patrimonial con destinación específica. Esto es diferente: aquí se está apropiando una parte del patrimonio ya existente (el excedente) para indicar que no es distribuible, pero el origen de esos fondos fue, en su momento, un ingreso.

- Capital vs. Ingreso: El patrimonio suele reservarse para aportes iniciales de capital o excedentes de años anteriores. El fondo de reserva mensual es una transacción operativa recurrente, por lo tanto, es un ingreso del periodo.

4. ¿Por qué el Fondo de Reserva se contabiliza como un INGRESO en el devengo?

La respuesta corta es: porque así lo establece el principio contable de devengo (o acumulación). Bajo las NIIF para PYMES, un Ingreso es un incremento en los beneficios económicos, producido a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos.

Cuando el condominio emite el recibo de cobro (cuota de administración), se genera un hecho económico: la comunidad adquiere el derecho de cobro sobre una cuota parte de los gastos comunes, la cual incluye tanto el gasto ordinario como el aporte al fondo. En ese momento, nace el ingreso para la copropiedad, independientemente de si el propietario paga hoy, mañana o nunca.

Analicemos los puntos clave que justifican este tratamiento:

- Forma parte de la Cuota: El aporte al fondo de reserva no es un cobro "extra" o aislado; es un componente más de la cuota de administración que se incluye en el presupuesto anual. Por lo tanto, al causarse la cuota, se causa la totalidad del ingreso.

- Creación de un Activo: Al emitir el recibo (devengo), el condominio adquiere un Derecho de Cobro (Activo). Este derecho no es para pagar una deuda inmediata a un tercero, sino para incrementar el capital operativo del condominio.

- Cumplimiento del Objeto Social: El condominio existe para mantener y proteger la propiedad común. El aporte al fondo es la contraprestación que el propietario entrega a la copropiedad para que esta cumpla su función.

- Es un Ingreso del Período: El CTCP, en su concepto 2024-0153, es claro al señalar que "El recaudo mediante cuotas de administración ordinarias afecta el resultado del periodo de la copropiedad". Esto significa que, en el momento de emitir la factura (devengo), se debe registrar un ingreso por el valor total, desagregando contablemente lo que corresponde a gastos operativos y lo que corresponde al fondo de reserva.

- Así lo establece la Doctrina: El CTCP ha sistematizado este proceso en varios conceptos, como el 2018-448, donde el paso a paso de la contabilización comienza con el reconocimiento del ingreso en cuentas separadas al momento del cobro (exigibilidad de la cuota)

- Aumento de la Riqueza Común: Al reconocer el fondo como ingreso, el Estado de Resultados refleja el esfuerzo real de ahorro de la comunidad. Si no pasara por ingresos, parecería que el condominio "no está ganando nada", cuando en realidad está capitalizándose para el futuro.

5. Tratamiento Contable Resumen de Fondo de Reserva

| Concepto | Tratamiento Correcto | Razón Técnica |

| Devengo (Recibo) | Ingreso | Incrementa el activo (Cuentas por cobrar) y el beneficio económico del periodo. |

| Recaudo (Pago) | Activo Restringido | El efectivo entra al banco, pero se "etiqueta" (vía cuentas de orden o cuentas bancarias separadas) como no disponible para gastos corrientes. |

| Uso (Gasto) | Gasto del Periodo | Cuando se usa el fondo (ej. reparar el techo), se registra el gasto real, el cual se compensará con los ingresos de reserva acumulados en el patrimonio neto al cierre del ejercicio. |

Explicación del proceso en tabla anterior:

- Devengo (Emisión del Recibo): Se registra un INGRESO (afectando el resultado del período) y una cuenta por cobrar. Esto respeta el principio de devengo y refleja que la comunidad ha ganado el derecho a recibir ese dinero.

- Recaudo: Se recibe el efectivo, se cancela la cuenta por cobrar y se reclasifica una parte del efectivo general a una cuenta de EFECTIVO RESTRINGIDO dentro del activo. Esto refleja la realidad de que hay dinero "apartado" para un fin específico.

- Cierre del Ejercicio: Si hay excedentes, la asamblea puede decidir crear una RESERVA PATRIMONIAL para evidenciar que una parte del patrimonio (el excedente acumulado) no es disponible para gastos operativos o distribución, sino que está comprometida con el fondo de imprevistos.

Clasificarlo inicialmente como pasivo sería un error conceptual grave, y hacerlo directamente como patrimonio sería un atajo que omitiría la realidad económica de cómo se genera y se acumula la riqueza en la copropiedad. La transparencia y la técnica contable exigen seguir el camino del ingreso y el activo restringido.

5. La Doctrina del CTCP 2024 (Colombia): Nuestro Marco Técnico de Referencia

En Colombia, el Consejo Técnico de la Contaduría Pública (CTCP) ha emitido diversos conceptos sobre el tratamiento contable del fondo de imprevistos en propiedades horizontales. El más reciente y relevante (junio de 2024) establece criterios claros que adoptaremos como base técnica para este artículo, por varias razones:

- Está alineado con las NIIF, que son el estándar contable internacional.

- Proviene de un organismo técnico autorizado en un país con gran experiencia en propiedad horizontal.

- Es aplicable por analogía en países sin normativa específica, como Venezuela, Panamá, República Dominicana y Costa Rica.

- Resuelve los problemas prácticos que hemos identificado.

Principios clave del CTCP 2024:

| Principio | Explicación |

|---|---|

| El fondo es un INGRESO en el devengo | Los aportes al fondo, al recaudarse junto con las cuotas ordinarias, constituyen ingresos del período en que se causan (emisión del recibo). |

| No es un pasivo | No representa una obligación con terceros, por lo que no debe registrarse en cuentas de pasivo. |

| Tampoco es patrimonio | Aunque la Ley 675 de 2001 hable de "recursos patrimoniales", esto no significa que contablemente deba ir en el patrimonio. El patrimonio es el residuo (activo menos pasivo). |

| Debe reflejarse en el ACTIVO como disponible restringido | Una vez recaudado, el dinero del fondo forma parte del activo del condominio, pero con una restricción de uso. Puede estar en la misma cuenta bancaria que los recursos ordinarios, pero contablemente debe identificarse. |

| No se crean provisiones con cargo a gasto | A diferencia de interpretaciones anteriores (CTCP 2011), el criterio 2024 descarta el uso de provisiones, simplificando la contabilidad y evitando distorsiones en los resultados. |

Cita textual del CTCP (Concepto 2024):

"Los dineros recibidos por concepto del Fondo de Imprevistos corresponden a otros ingresos de la copropiedad, diferentes a los recibidos de la cuota ordinaria de administración. En el momento de su recaudo, estos recursos forman parte del activo de la entidad, con la restricción de uso que la Asamblea haya definido. No deben registrarse como pasivo, ni como una cuenta de patrimonio directa."

Este será nuestro pilar teórico:

5.1. ¿Tienen estos fondos la calidad de fondos patrimoniales?No en el sentido contable, pero sí en el legal.

El documento aclara que, aunque la Ley los llama "patrimoniales", no deben reconocerse directamente en el patrimonio (clase 3) ni en el pasivo (clase 2).

- Contablemente: Son simplemente un Activo (Efectivo Restringido).

- Impacto: El patrimonio contable solo se mueve por el resultado del ejercicio (excedentes o pérdidas). El fondo de imprevistos ayuda a que el resultado sea positivo (al recaudar) o negativo (al gastar), pero no es una cuenta de patrimonio per se.

5.2. ¿Cómo se reconoce el recaudo según el DOT 15? El texto es explícito: "afecta el resultado del periodo".

- Esto valida lo que discutimos: al facturar, el 1% (o el porcentaje fijado) debe ir a una cuenta de ingresos en el Estado de Resultados.

- Error a evitar: No debes contabilizar el recaudo directamente contra una cuenta de activo o pasivo sin pasar por el ingreso, ya que se ocultaría el excedente de la copropiedad.

5.3. Tratamiento del Fondo como Activo (Efectivo Restringido)El DOT 15 indica que el fondo de imprevistos este no corresponde con un gasto para efectos financieros, pero sí a un rubro que debe incluirse en el presupuesto, debe incluirse como un activo (efectivo) restringido.

- En la práctica: La "creación" del fondo no es el gasto del dinero, sino la separación del efectivo.

- En Odoo: Esto respalda tu decisión de crear un grupo de cuentas específico para Activos Líquidos Restringidos. El "gasto" solo aparecerá en la contabilidad cuando el dinero se use realmente para reparar algo imprevisto.

5.4. Requerimiento de Revelación (El Reporte que debes generar)El DOT 15 te da la estructura exacta que debe tener tu reporte de Odoo para este fondo:

- Saldo inicial

- + Consignaciones del periodo (lo recaudado y trasladado)

- + Rendimientos financieros (si la cuenta genera intereses)

- - Usos o retiros (gastos aprobados por asamblea)

- Saldo final

5.5. ¿Se puede suspender el cobro?Sí, cuando el monto disponible alcance el 50% del presupuesto ordinario de gastos del año.

- Tu modelo de datos: Tu tabla intermedia o reporte en Odoo debería comparar el Saldo Final del Fondo vs. el Presupuesto Anual cargado en el sistema para alertar al administrador cuando se llegue a ese 50%.

5.6. Conclusión para tu implementación: El DOT 15 confirma que tu enfoque de Ingreso -> Recaudo -> Activo Restringido es el correcto. Debes evitar a toda costa usar cuentas de pasivo para "guardar" el fondo, ya que la norma indica que es un recurso propio (activo) que ya pasó por el estado de resultados como ingreso.

6. Contabilización Paso a Paso (con Ejemplos Numéricos)

Aplicaremos el criterio Contables a un caso práctico de un condominio con las siguientes características:

- Condominio "Los Mangos" : 2 apartamentos.

- Cuota ordinaria mensual: $1000 por apartamento → Total ordinario: $2,000.

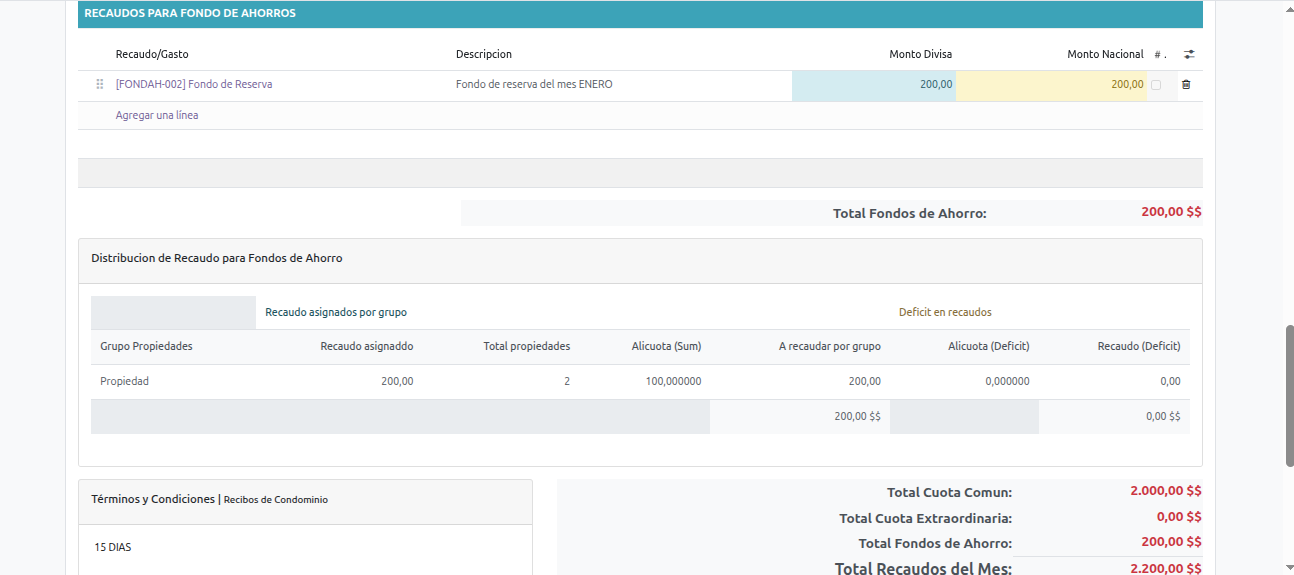

- Aporte al fondo de reserva: 10% sobre la cuota ordinaria → $10 por apartamento → Total fondo: $200.

- Recaudación del mes: 50% de los propietarios pagan puntualmente; 50% están en mora.

- Cuenta bancaria: Una sola cuenta para todos los recursos.

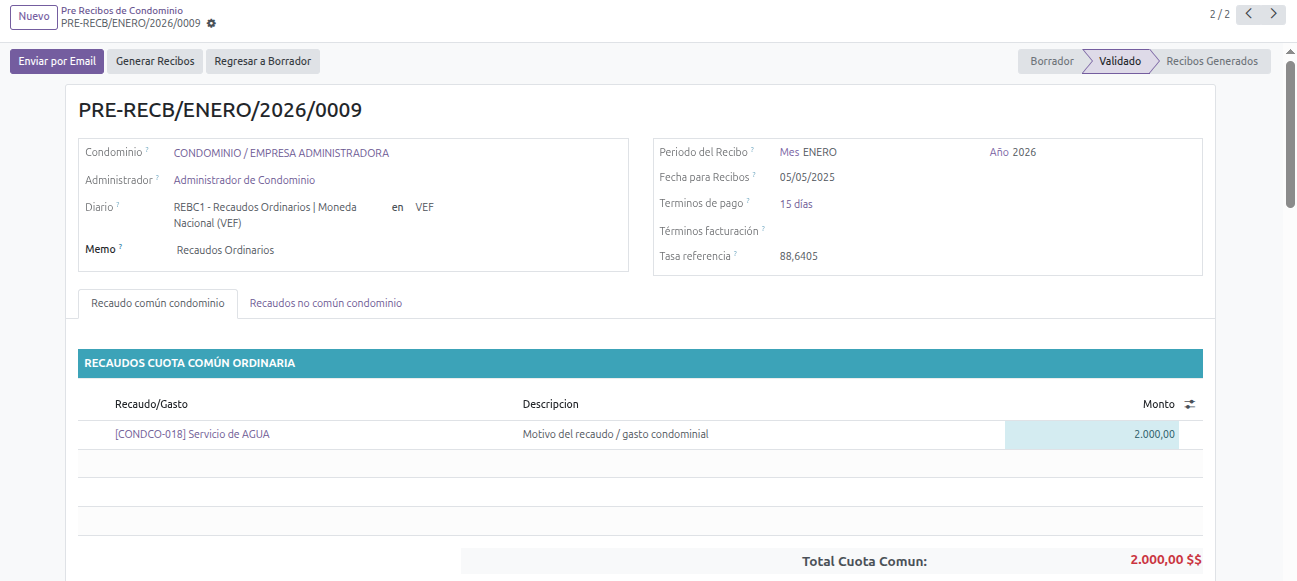

Paso 1: Devengo (Emisión de Recibos)

Al inicio del mes, se emiten los recibos de condominio. En Odoo Condominio, creamos una factura con dos líneas de producto:

- Producto "Cuota Ordinaria" → cuenta de ingreso 4.1.01, monto $2,000.

- Producto "Aporte Fondo Reserva" → cuenta de ingreso 4.1.02, monto $200.

Asiento contable (devengo):

| Cuenta | Debe | Haber |

|---|---|---|

| Cuentas por Cobrar (1.1.1.03) | $2,200 | |

| Ingresos Ordinarios (4.1.01) | $2,000 | |

| Ingresos por Fondo (4.1.02) | $200 |

Observaciones:

- El ingreso por fondo ya está reconocido en el estado de resultados del período.

- La cuenta por cobrar refleja la totalidad de lo facturado, independientemente de lo que se cobre.

Paso 2: Cobro Parcial (50% de los propietarios pagan)

Supongamos que 1 propietarios pagan sus $1100 (total cobrado: $1,100). La propiedad restante deben $1100 en total.

Al registrar los pagos en Odoo Condominio (conciliando con las facturas correspondientes), el sistema genera:

Asiento de cobro (por cada pago o en conjunto):

| Cuenta | Debe | Haber |

|---|---|---|

| Banco (1.1.1.01) | $1,100 | |

| Cuentas por Cobrar (1.1.1.03) | $1,100 |

Importante: Hasta aquí, el dinero está físicamente en la cuenta bancaria única, pero contablemente no hemos separado qué parte corresponde a ordinario y cuál al fondo.

Paso 3: Control de la Distribución del Recaudo mediante

¿Qué hemos logrado?

Paso 4: Si el Condominio Tiene una Cuenta Bancaria Separada para el Fondo

En caso de que el condominio haya logrado abrir una cuenta bancaria exclusiva para el fondo de reserva (lo ideal, aunque no siempre posible), el procedimiento se complementa con una transferencia bancaria real y un asiento de reclasificación en cuentas de orden.

Transferencia real:

- Se ordena al banco transferir $100 de la cuenta principal a la cuenta del fondo.

Asiento contable de la transferencia:

| Cuenta | Debe | Haber |

|---|---|---|

| Banco Fondo Reserva (1.1.1.02) | $100 | |

| Banco Principal (1.1.1.01) | $100 |

Ajuste visual en reporte:

El control es perfecto: la disponibilidad ordinaria ($1,600) está en el banco principal, y el fondo ($160) está en su cuenta separada. Las cuentas de orden confirman que el dinero del fondo ya no está en la cuenta principal.

5. Implementación en Odoo Condomino: Configuración, Asientos y Reportes

Ahora llevemos todo esto a Odoo 17. La implementación requiere una configuración inicial y luego un flujo de trabajo consistente.

5.1 Configuración Inicial

a) Plan de Cuentas

Crear o verificar las siguientes cuentas:

| Código | Nombre | Tipo |

|---|---|---|

| 4.1.01 | Ingresos por Cuotas Ordinarias | Ingresos |

| 4.1.02 | Ingresos por Aportes al Fondo de Reserva | Ingresos |

| 1.1.1.01 | Banco Cta. Cte. Principal | Activo Corriente |

| 1.1.1.02 | Banco Fondo de Reserva (si aplica) | Activo Corriente |

| 1.1.1.03 | Cuentas por Cobrar a Propietarios | Activo Corriente |

Nota: Las cuentas de orden deben crearse con el tipo "Cuenta de orden" en Odoo. Esto asegura que no aparezcan en el balance general estándar.

b) Productos/Servicios

Crear dos productos:

- Producto "Cuota Ordinaria de Condominio"

- Tipo: Servicio

- Cuenta de ingresos: 4.1.01

- Permitir en facturas de cliente

- Producto "Aporte Fondo de Reserva"

- Tipo: Servicio

- Cuenta de ingresos: 4.1.02

- Permitir en facturas de cliente

5.2 Flujo de Trabajo en Odoo Condominio

Paso A: Emisión de Recibos

- Ir a Contabilidad → Clientes → Facturas.

- Crear una nueva factura a nombre del propietario.

- Agregar dos líneas:

- Producto "Cuota Ordinaria", cantidad 1, precio $1000.

- Producto "Aporte Fondo Reserva", cantidad 1, precio $100.

- Validar la factura.

Asiento generado automáticamente:

Cuentas por Cobrar (1.1.1.03) 1100

Ingresos Ordinarios (4.1.01) 1000

Ingresos por Fondo (4.1.02) 100Paso B: Registro de Pagos

Cuando el propietario paga:

- Ir a Contabilidad → Clientes → Pagos.

- Crear un nuevo pago, seleccionar el cliente y el método de pago (banco).

- En la pestaña "Asignación", marcar la factura correspondiente.

- Validar el pago.

Asiento generado automáticamente:

Banco Principal (1.1.1.01) 1100

Cuentas por Cobrar (1.1.1.03) 1100Paso C: Asiento de Control en Cuentas de Orden (al final del mes)

Este paso puede hacerse manualmente o automatizarse. Para hacerlo manual:

- Ir a Contabilidad → Contabilidad → Asientos.

- Crear un nuevo asiento en el diario "Control Condominio".

- Fecha: último día del mes.

- Líneas (ejemplo con 50% de cobro):

- Débito: 9.1.1.01 por $1,000

- Débito: 9.1.1.02 por $100

- Crédito: 9.1.1.99 por $1,000

- Validar.

Automatización: Se puede crear un asiento periódico (Contabilidad → Configuración → Asientos Periódicos) que calcule automáticamente los totales de ingresos cobrados en el mes y genere este asiento.

Paso D: Reportes de Disponibilidad

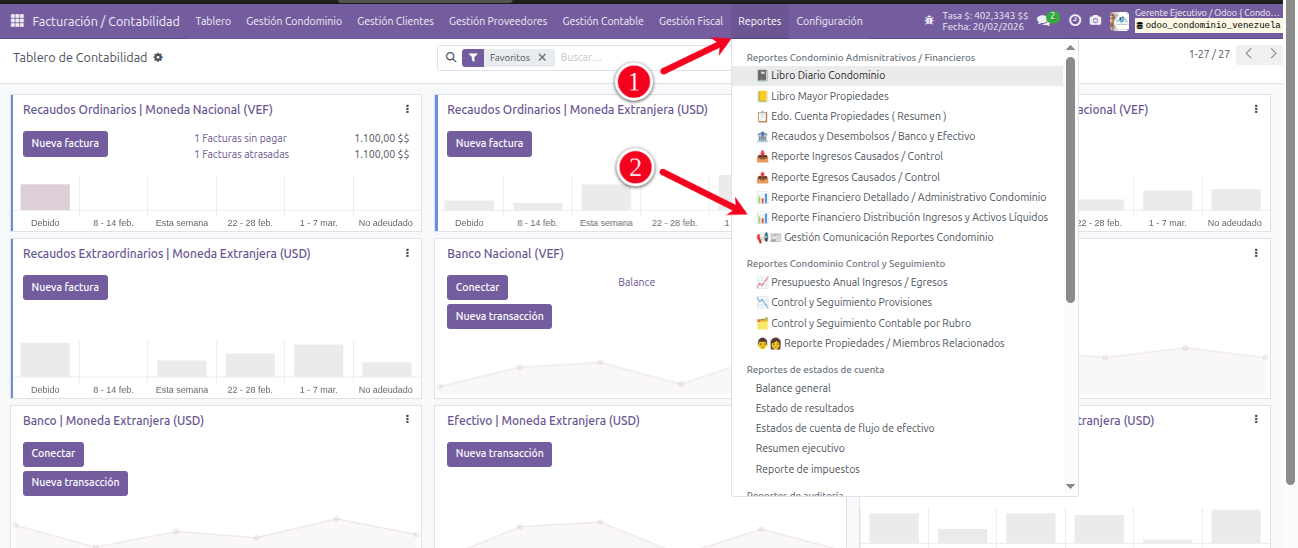

Para consultar la disponibilidad por categoría:

- Ir a Contabilidad → Informes → Balance de Comprobación.

- Filtrar por cuentas de orden (códigos 9.1.1.%).

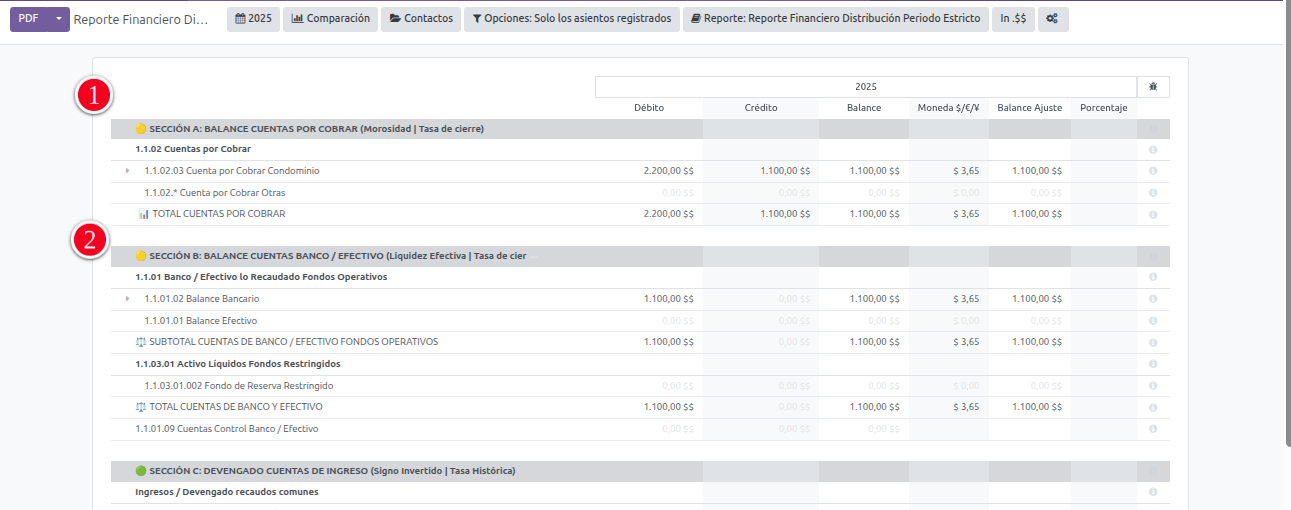

- El informe mostrará:

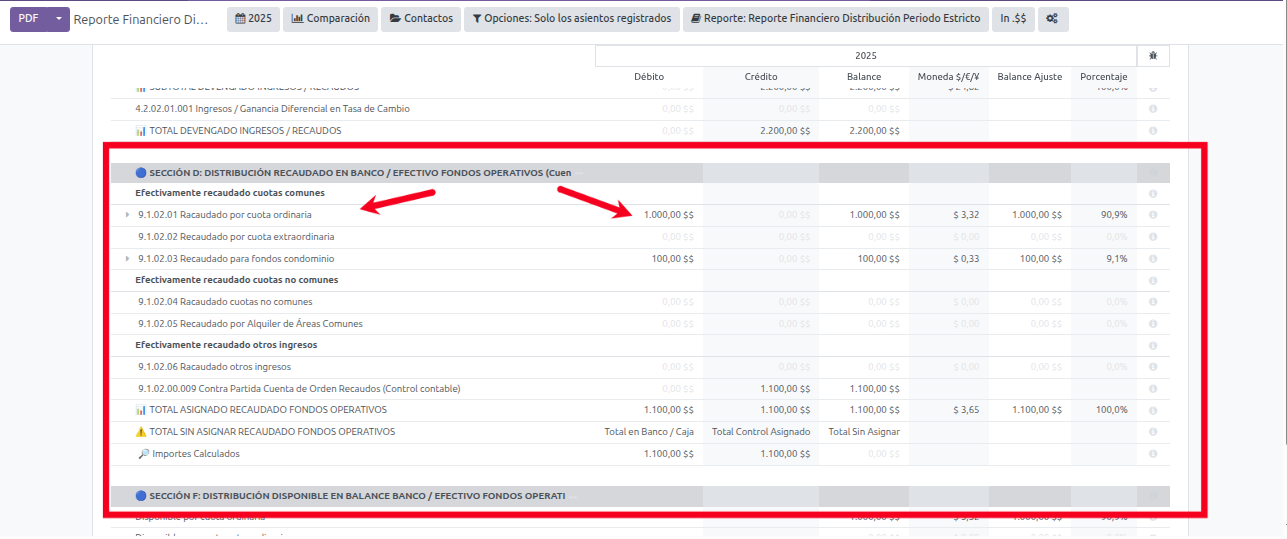

Sección A: El reporte te muestra el estado de morosidad, cuento le deben al condominio

Sección B: El reporte te muestra los disponible en banco, balance de lo recaudado

Sección D: El reporte te muestra la distribución de lo efectivamente recaudado de acuerdo al pago y cantidad que le corresponde según Recibo de Condominio de la propiedad, tanto para cuotas ordinaria y tanto para aportes Fondos de Condominio

PARTE II: Casos especiales y control avanzado Fondos

6. Análisis del Escenario Práctico: Uso del Fondo de Reserva para Gastos Ordinarios por Falta de Liquidez

Uno de los escenarios más comunes (y problemáticos) en la administración de condominios es la necesidad de usar recursos del fondo de reserva para cubrir gastos operativos críticos debido a la morosidad. Analicemos un caso concreto.

Escenario:

- Condominio a distribuir mes 2 apartamento del: $2,200 ($2,000 ordinario + $200 fondo)

- Cobrado: $1,100 (50% de los propietarios)

- Por cobrar (mora): $1100

- Disponible en banco: $1,100

- Gasto crítico del mes: Pago de servicio de agua por $1100

Problema: El disponible para gastos ordinarios es de $1,100 (según cuentas de orden), pero el gasto es de $1100. En teoría, alcanza. Pero si solo hemos cobrado el 50%, significa que tenemos $1,000 de ordinario, lo cual es suficiente para pagar los $1100. Sin embargo, si los gastos ordinarios totales del mes suman más de $1,000, podríamos tener déficit.

Supongamos que los gastos ordinarios del mes suman $1,100 (más que lo cobrado para gastos ordinarios). El administrador se enfrenta a un dilema: pagar solo lo que hay (y dejar cuentas sin pagar) o tomar del fondo para cubrir la diferencia.

Decisión: Tomar $100 del fondo para completar el pago de proveedores crítico, este préstamo al fondo de reserva se realiza debido al déficit de flujo de caja provocado por la morosidad y el Fondo de Reserva se convierte, en la práctica, en un "prestamista de última instancia".

💡 En países con alta inflación o alta morosidad, el administrador suele verse obligado a 'tomar prestado morosidad como Venezuela, el administrador suele verse obligado a 'tomar prestado' del fondo de reserva para no cortar el agua o la luz. ¡Atención! Esto no significa que el fondo se perdió o que hay que cobrarlo de nuevo en el próximo recibo. El fondo se recuperará solo en el momento en que los morosos paguen. Cobrar una 'cuota de recuperación' por algo que ya se devengó es un error contable que castiga innecesariamente el bolsillo del vecino puntual y ensucia los estados financieros.

1. El Diagnóstico: Préstamo Inter-Fondos

Lo que sucede en este escenario no es un gasto del fondo, es técnicamente un Préstamo Operativo.

- El "Fondo de Reserva" le presta dinero al "Fondo Operativo" porque el Propietario Y (deudor) no ha pagado.

- El patrimonio del condominio no ha cambiado, solo cambió la composición de su activo: ahora tienes menos efectivo y más "Cuentas por Cobrar a Propietarios".

2. Recordemos "No volver a cobrar Fondos"

Si el administrador comete el error en el próximo mes realizar ajuste de cobro por mas $100 (cobrar recuperación de fondo), estaría creando un Pasivo Contingente o una deuda con los propietarios.

- Estaría duplicando la carga financiera sobre el Propietario X (quien ya pagó su parte del fondo).

- Estaría distorsionando el presupuesto aprobado por la Asamblea.

6.1 ¿Cómo reflejar esto contablemente sin distorsiones?

Necesitamos un mecanismo que:

- Registre que el fondo "prestó" dinero a las operaciones.

- Permita hacer seguimiento de ese préstamo.

- No distorsione los ingresos ni los gastos.

- Se pueda revertir cuando el moroso pague.

La solución: Usar cuentas de orden específicas para el "préstamo interno".

Configuración adicional de cuentas de orden:

| Código | Nombre | Tipo |

|---|---|---|

| 9.2.1.01 | Fondo de Reserva - Porción Prestada a Operaciones | Cuenta de orden (deudora) |

| 9.2.1.02 | Fondo de Reserva - Compromiso de Recuperación | Cuenta de orden (acreedora) |

Registro del préstamo:

Cuando se paga la factura de $750, de los cuales $200 se toman del fondo:

Asiento contable del pago (normal):

Gastos (varias cuentas) 750

Banco Principal 750Asiento en cuentas de orden para reflejar el préstamo:

Fondo Prestado a Operaciones (9.2.1.01) 200

Fondo por Recuperar (9.2.1.02) 200Este asiento no afecta el balance general, solo crea un registro interno de que el fondo tiene un derecho de cobro a las operaciones por $200.

Actualización de las cuentas de disponibilidad:

Además, debemos ajustar las cuentas de disponibilidad (9.1.x) para reflejar que el dinero del fondo ya no está disponible (se usó). Esto se hace con un asiento inverso parcial:

Control Disponible - Contrapartida (9.1.1.99) 200

Control Disponible - Fondo (9.1.1.02) 200Después de este asiento, el saldo de 9.1.1.02 (disponible fondo) se reduce en $200, reflejando que ese dinero ya no está.

6.2 No se debe cobrar un "extra" para recuperar el fondo

Un error común en esta situación es que, al mes siguiente, el administrador incluya una partida adicional en los recibos para "recuperar el fondo usado". Por ejemplo, facturar $2,200 de ordinario + fondo, más $200 de "recuperación de fondo".

Esto es INCORRECTO por varias razones:

- Los propietarios que ya pagaron su cuota completa estarían pagando dos veces por el mismo concepto.

- Se distorsiona la política de aportes acordada (el fondo debería ser un porcentaje fijo, no un monto variable).

- Se genera un ingreso ficticio que no corresponde al devengo del período.

La recuperación natural: vía cobro de morosos

La forma correcta de reponer el fondo es cuando los propietarios morosos paguen sus deudas atrasadas, la recuperación es automática y orgánica. Cuando el Propietario Y paga, el dinero entra al activo.

- El administrador no tiene que hacer un "gasto de reposición".

- Simplemente, al actualizar su reporte de disponibilidades, verá que el rubro "Uso de Fondo" vuelve a cero y el rubro "Banco Fondo de Reserva" sube a 500.

Continuando con el ejemplo el propietario Y, que debía $1100 (1000 ordinario + 100 fondo), finalmente paga:

Al recibir su pago:

Banco Principal 1100

Cuentas por Cobrar 1100Distribución del pago en cuentas de orden (disponibilidad):

De este pago, $1000 corresponden a ordinario y $100 al fondo. Pero como el fondo "prestó" $200, debemos destinar parte del pago a reponerlo.

Asiento en cuentas de orden (disponibilidad):

Control Disponible - Ordinario (9.1.1.01) 1000

Control Disponible - Fondo (9.1.1.02) 100

Control Disponible - Contrapartida (9.1.1.99) 1100Cancelación del préstamo (solo la parte proporcional):

Si el préstamo era de $200, y este pago aporta $1000 al fondo, cancelamos $10 del préstamo:

Fondo por Recuperar (9.2.1.02) 100

Fondo Prestado a Operaciones (9.2.1.01) 100Este proceso se repite con cada pago de morosos hasta que el préstamo quede completamente cancelado.

Ventajas de este método:

✅ No se cobra extra a los propietarios al día.

✅ La recuperación es automática conforme se cobra la mora.

✅ Control total sobre el estado del préstamo (cuentas 9.2.x).

✅ Transparencia: Se puede informar a la asamblea: "El fondo prestó $200 en enero, y a la fecha se han recuperado $X mediante cobros a morosos."

Visualización y Reportes en Odoo Condominio

La ventaja de hacerlo así en Odoo es la transparencia:

- Reporte de Balance: Si sacas un Balance General estándar, estas cuentas no aparecerán (no "ensucian" la foto oficial ante terceros o bancos).

- Reporte de Cuentas de Orden: Puedes crear un informe personalizado en el módulo de Informes → Configuración → Informes personalizados que solo muestre las cuentas 9xx.

- Dashboard: Puedes añadir un "KPI" en tu tablero principal que sume la cuenta 901.001. Si el saldo es mayor a 0, el administrador sabe que tiene fondos "secuestrados" en el gasto corriente.

Ventajas y Automatización

- Sin doble cobro: Como bien se menciona, esto evita que el administrador sienta la tentación de cobrar una "cuota de recuperación", ya que el control es meramente informativo y de flujo.

- Auditoría: Los vecinos pueden ver que hay un seguimiento estricto del uso del dinero.

- Automatización: En Odoo, puedes crear "Modelos de Asiento" (Journal Entry Models). Puedes configurar uno llamado "Préstamo de Fondo" que con un clic genere el par de asientos de orden cada vez que la caja operativa esté en rojo.

7. La Raíz del Problema: "Gastar Primero y Cobrar Después"

El escenario anterior revela una práctica administrativa peligrosa: gastar basándose en lo que se debe cobrar (devengo) en lugar de basarse en lo efectivamente recaudado (caja).

Esto ocurre porque:

- Los servicios públicos (agua, electricidad) no esperan; hay que pagarlos sí o sí.

- Los proveedores presionan y amenazan con suspender servicios.

- Se confía en que los morosos pagarán "la próxima semana".

- No hay una política clara de liquidez mínima.

La solución estructural no es contable, es administrativa:

- Presupuesto de caja: No comprometer gastos por encima de lo efectivamente recaudado.

- Fondo de maniobra: Mantener un colchón de liquidez equivalente a, al menos, un mes de gastos.

- Cobranza preventiva: Contactar a los morosos antes de la fecha de vencimiento de los pagos críticos.

- Política de pagos: Establecer prioridades y, si es necesario, pagar parcialmente a los proveedores mientras se regulariza la cobranza.

- Uso contablemente de provisiones, recaudar primero ante de pagar el gasto.

Sin embargo, cuando la contingencia ya ocurrió (como en el ejemplo), el método contable con cuentas de orden permite manejarla sin distorsiones y con control.

8. Lo que hemos aprendido sobre Administración de Fondos Condominios:

💡 El fondo de reserva no es un pasivo. Es un ingreso en el devengo y un activo restringido una vez cobrado.

💡 La doctrina del CTCP 2024 ofrece un marco técnico sólido, alineado con NIIF y aplicable en varios países latinoamericanos.

💡 Las cuentas de orden son la herramienta ideal para controlar la distribución del disponible bancario y los préstamos internos, sin distorsionar los estados financieros principales.

💡 Auditoría de Saldos Históricos: Si un vecino pregunta: "¿Cuánto había en el fondo de reserva el 15 de marzo a las 3 de la tarde?", el reporte ejecutivo no puede responderlo fácilmente. Odoo sí, filtrando por fecha en el libro mayor de la cuenta 902.200.

💡 Sinceración de Intereses y Multas: Si cobras una multa de 100, el asiento de orden enviará los 100 directamente a la cuenta 902.100 (Ordinaria), de igual forma si el condominio recibo ingresos en banco por alquiler de áreas comunes, cuotas extraordinarias el administrador con la ayuda del sistema conocerá xtamente que porción de dinero le corresponde a cada rubro.

💡 Conciliación Automática: La suma de tus cuentas de orden de disponibilidad (902.100 + 902.200) debe ser idéntica al saldo de tu cuenta de Banco real. Si no coinciden, ¡detectaste un error de inmediato!

💡 Odoo puede configurarse para implementar este control, con niveles crecientes de automatización según las necesidades del condominio.

💡 El uso del fondo para gastos ordinarios debe tratarse como un préstamo interno, que se recupera naturalmente con los pagos de morosos, no con nuevos cobros a los propietarios al día.

💡 La raíz del problema es administrativa: gastar basándose en el devengo en lugar de la caja. La solución estructural es una gestión de liquidez prudente.

💡 El Reporte Ejecutivo 📊 Reporte Financiero Distribución Ingresos y Activos Líquidos es para la Asamblea de Vecinos (es fácil de leer, amigable).

💡 Las Cuentas de Orden son para la Junta de Condominio y el Administrador (es la prueba legal y técnica de que el dinero no se está desviando).

Recomendaciones para administradores y contadores:

Muchos administradores cometen el error de creer que, al tener una sola cuenta bancaria, el dinero es una sola masa informe. Los administradores modernos utilizan 'Cuentas de Orden' en sistemas como Odoo para separar digitalmente cada centavo. Es como tener una maleta con separadores: aunque sea una sola maleta (una cuenta bancaria), sabes exactamente qué ropa es de trabajo (gastos ordinarios) y cuál es de gala (fondo de reserva). Esto elimina la discrecionalidad y construye confianza:

- Adopte el criterio CTCP 2024 como base para su contabilidad. Es técnicamente sólido y transparente.

- Configure su plan de cuentas incluyendo las cuentas de orden necesarias antes de empezar.

- Capacítese y capacite a su equipo en el uso de estas herramientas. La transparencia contable es la base de la confianza.

- Comunique claramente a los propietarios cómo funciona el fondo, mostrando informes sencillos pero precisos.

- Automatice lo más posible en Odoo para reducir errores y liberar tiempo para tareas de mayor valor.

- Establezca políticas financieras claras que eviten llegar a situaciones de tener que usar el fondo para gastos ordinarios.

- El error del "cobro extra" No se debe cobrar un ítem de "Recuperación de Fondo" en el próximo recibo. Esto duplicaría la carga al vecino puntual. La recuperación es orgánica: cuando el moroso pague sus $750 pendientes, el sistema automáticamente asignará los $250 que corresponden al fondo y el "préstamo" se cerrará.

- La raíz del problema: "Gastar primero y cobrar después", este es el mal endémico de la región. Se ejecutan gastos antes de tener el dinero en mano. Esto obliga a usar el Fondo de Reserva no para imprevistos (emergencias), sino para financiar la morosidad de terceros. La contabilidad de orden es la única que deja en evidencia este vicio administrativo.

Palabras finales:

El fondo de reserva no es un enemigo ni un misterio. Es una herramienta financiera fundamental para la sostenibilidad de cualquier comunidad de propietarios. Con una contabilidad transparente, basada en principios sólidos y apoyada en herramientas como Odoo Condominio, los conflictos se reducen y la confianza crece.

La información es poder, y en la administración de condominios, la información financiera clara y correcta es el poder que transforma la convivencia.

Anexo: Glosario de Términos

| Término | Definición |

|---|---|

| CTCP | Consejo Técnico de la Contaduría Pública de Colombia. |

| Devengo | Principio contable por el cual los ingresos y gastos se registran cuando ocurren, independientemente de su cobro o pago. |

| Cuentas de orden | Cuentas contables que no afectan el balance general ni el estado de resultados; se usan para control interno. |

| Disponible restringido | Efectivo que forma parte del activo pero tiene limitaciones para su uso (ej. fondo de reserva). |

| Préstamo interno | Uso temporal de recursos del fondo de reserva para cubrir gastos ordinarios, con el compromiso de reintegro. |

| NIIF | Normas Internacionales de Información Financiera. |

Acerca de los Autores

Este artículo es el resultado de un profundo debate entre especialistas en contabilidad de condominios y expertos en implementación de Odoo Condominio. Agradecemos especialmente al equipo de Administración Bucaramanga - Colombia por su dedicación en traducir conceptos técnicos complejos en guías prácticas para administradores y contadores de toda Latinoamérica.

Fin del proceso

No se permite comentar en este curso.