Gestión de Cuotas Extra Ordinarias( Fase de Recaudos )

Gestión de Cuotas ExtraOrdinarias

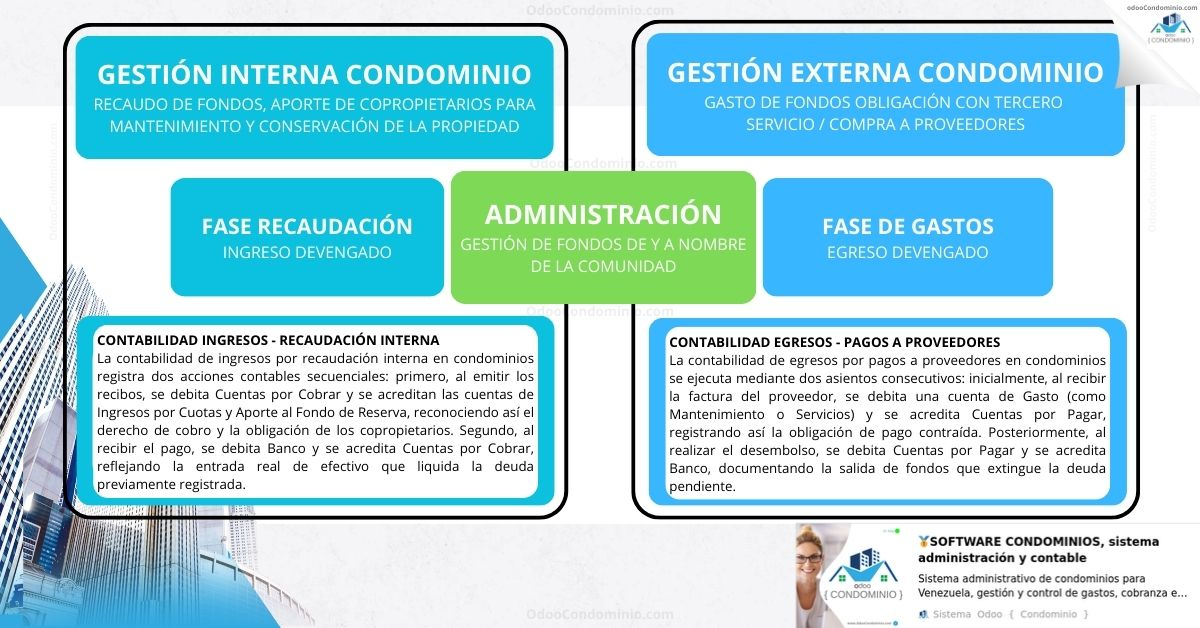

Fase Recaudos Propiedades

Fase 1: CONTABILIDAD INGRESOS - RECAUDACIÓN INTERNA

La contabilidad de ingresos por recaudación interna en condominios registra dos acciones contables secuenciales: primero, al emitir los recibos, se debita Cuentas por Cobrar y se acreditan las cuentas de Ingresos por Cuotas y Aporte al Fondo de Reserva, reconociendo así el derecho de cobro y la obligación de los copropietarios. Segundo, al recibir el pago, se debita Banco y se acredita Cuentas por Cobrar, reflejando la entrada real de efectivo que liquida la deuda previamente registrada.

Fase 2: CONTABILIDAD EGRESOS - PAGOS A PROVEEDORES

La contabilidad de egresos por pagos a proveedores en condominios se ejecuta mediante dos asientos consecutivos: inicialmente, al recibir la factura del proveedor, se debita una cuenta de Gasto (como Mantenimiento o Servicios) y se acredita Cuentas por Pagar, registrando así la obligación de pago contraída. Posteriormente, al realizar el desembolso, se debita Cuentas por Pagar y se acredita Banco, documentando la salida de fondos que extingue la deuda pendiente.

Las cuotas extraordinarias representan obligaciones financieras adicionales que deben asumir los copropietarios para cubrir gastos que, por su magnitud o falta de previsibilidad, no pueden ser absorbidos por el flujo de caja ordinario.

Las cuotas extraordinarias son el "extintor" financiero de cualquier condominio: todos esperan no tener que usarlo.

Desde la Fase 1 (Recaudación), el reto es que este dinero recaudado tiene un "nombre y apellido" específico. No puede diluirse en la caja común. Aquí tienes la guía teórica estructurada para una administración de alto nivel, diseñada para ser la base de tus artículos y de la configuración en Odoo Condominio.

Fase 1: Recaudación de Fondos (Cuotas Extraordinarias) de Proyectos y Emergencias

La recaudación extraordinaria es el proceso administrativo mediante el cual la comunidad de propietarios aporta recursos excepcionales para hacer frente a necesidades que superan la capacidad del presupuesto ordinario.

1. Definición y Naturaleza del Recaudo Extraordinario

A diferencia de la cuota ordinaria, que es una recuperación de gastos de mantenimiento mensual, la Cuota Extraordinaria tiene una naturaleza de inversión o contingencia.

- Temporalidad: Es finita. Tiene un inicio y un fin (una vez recaudado el monto del proyecto, la cuota cesa).

- Propósito: Está vinculada a un objeto específico (ej. "Reparación Fachada Norte").

- Contablemente: En Fase 1, representa un incremento del activo (Banco) con una contrapartida que, técnicamente, funciona como una reserva específica o un pasivo de ejecución, ya que el administrador está obligado a usar ese dinero únicamente para lo aprobado.

1.1 Emergencias Críticas (Gestión Inmediata)

Son aquellas que comprometen la operatividad básica, la seguridad de las personas o la integridad del inmueble.

- Ejemplos: Colapso del sistema de bombeo de agua, falla total de ascensores, daños estructurales por sismos o incendios.

- Carácter: Gestión inmediata y fuera del presupuesto anual aprobado.

1.2 Proyectos de Conservación Necesaria (No Críticos)

Proyectos que buscan mantener la plusvalía del inmueble o evitar un deterioro a largo plazo.

- Ejemplos: Pintura de fachadas, impermeabilización preventiva, modernización de cámaras de seguridad.

- Carácter: Pueden estar fuera del presupuesto anual, pero se aprueban en asambleas regulares por el beneficio a mediano plazo.

2. El Origen de los Fondos (Financiación)

Un administrador eficiente debe evaluar de dónde vendrá el dinero antes de mover la primera piedra, existen dos vías principales para nutrir este recaudo:

- Aportes Extraordinarios Los propietarios pagan una cuota adicional en sus recibos (puede ser en una sola cuota o fraccionada). Es un cobro directo a los copropietarios mediante la planilla de liquidación cuando los fondos internos son insuficientes o no deben agotarse.

- Recursos Restringidos: Fondos de reserva, ahorros acumulados o fondos de imprevistos, si se usó algunos de estos Fondos restringidos, el recaudo extraordinario se activa para "devolverle" el dinero al fondo de reserva el cual se utilizan para ganar tiempo y velocidad de respuesta. Aquí el origen es la "deuda interna" que el fondo operativo o especial (Fondos extraordinarios) tiene con el fondo restringido.

3. Matices: Ordinario vs. Extraordinario vs. Fondos Específicos

Para el administrador, la diferencia es una cuestión de Planificación vs. Urgencia:

| Tipo de Gasto | Periodicidad | Propósito | Tiempo de Recaudo |

| Ordinario | Recurrente (Mensual) | Mantener la operatividad diaria (Luz, aseo, vigilancia). | Inmediato (Mes a mes). |

| Extraordinario | Esporádico (Único) | Atender necesidades puntuales de urgencia o conservación. | Corto plazo (Inmediato o cuotas). |

| Fondo Específico | Planificado (Largo Plazo) | Grandes proyectos futuros (Ej. compra de una planta eléctrica en 2 años). | Extenso (Gotero mensual). |

La Cuotas Ordinarias tiene una frecuencia mensual (recurrente) es de urgencia alta (operatividad) y su origen la ley presupuesto anual.

La Cuotas ExtraOrdinarias tiene una frecuencia esporádica (único) es de urgencia muy alta (emergencias) su origen Acuerdos de Copropietarios.

La Fondos Específicos (Reserva, Improvistos otros) tiene una frecuencia planificada / constante es de urgencia baja (ahorro a futuro) su origen ley, Documento de Condominio / Acuerdos entre Copropietarios.

4. Control y Seguimiento del Recaudo

Una vez detectada la necesidad, el control contable se divide según la estrategia de financiación.

4.1 Financiación Principal: El "Préstamo Interno"

Cuando el condominio tiene pulmón financiero (Fondos Restringidos), se realiza un préstamo al fondo operativo.

- Acción: Se ejecuta la obra de inmediato con el dinero ahorrado.

- Recuperación: Se establece una cuota extraordinaria en los recibos posteriores para reponer el fondo restringido. Contablemente, esto es un traspaso de recursos para mantener la integridad de las reservas.

4.2 Financiación Secundaria: Recaudo Anticipado (Provisión)

Si no hay fondos disponibles, se recurre a la recaudación previa.

- Acción: Se presenta el presupuesto a la comunidad. Se inicia el recaudo mediante cuotas extraordinarias mensuales.

- Control: El dinero recaudado se "espejea" contra un soporte (Presupuesto o Factura Pro-forma). Una vez completado el importe, se abona al proveedor para iniciar la ejecución.

5. La Vinculación Legal y Probatoria

Independientemente de la vía de financiación, toda cuota extraordinaria en el recibo de condominio debe estar blindada legalmente. Para que una cuota extraordinaria sea legalmente exigible en Fase 1, debe cumplir con:

- El Acta de Asamblea o Carta Consulta: Es el documento donde se aprueba el monto a recaudar, el proveedor y el número de cuotas. Sin esto, el propietario puede impugnar el cobro.

- El Presupuesto Base: La recaudación debe estar sustentada en un Presupuesto de obra detallado o factura del proveedor (aunque sea estimado).

- Fuerza Ejecutiva: Al igual que la ordinaria, si está debidamente aprobada y reflejada en la planilla de liquidación, constituye un título ejecutivo.

- Transparencia: En el recibo debe quedar claro si el monto es para "Ejecución de Obra" o para "Reposición de Fondos de Reserva".

6. El Híbrido: Recaudo Ordinario vs. Fondo Restringido

Este es tu punto más agudo y acertado. Los recaudos extraordinarios son, en efecto, un híbrido:

- Se comporta como Ordinario porque se cobra a través de la alícuota en el recibo mensual y genera una "Cuenta por Cobrar Propietario".

- Se comporta como Fondo Restringido porque su disponibilidad está "congelada". No pertenece al flujo libre del administrador; es un capital que solo puede "desbloquearse" cuando se presentan las facturas del proyecto (Fase 2).

Resumen Gerencial para la Fase 1

"La cuota extraordinaria es un contrato de confianza: el propietario entrega un capital adicional con la garantía de que el administrador lo mantendrá segregado y protegido hasta su ejecución."

Fin del Proceso

No se permite comentar en este curso.