Gestión de Cuotas Ordinarias( Fase de Recaudos )

Gestión de Cuotas Ordinarias

Fase Recaudos Propiedades

Fase 1: CONTABILIDAD INGRESOS - RECAUDACIÓN INTERNA

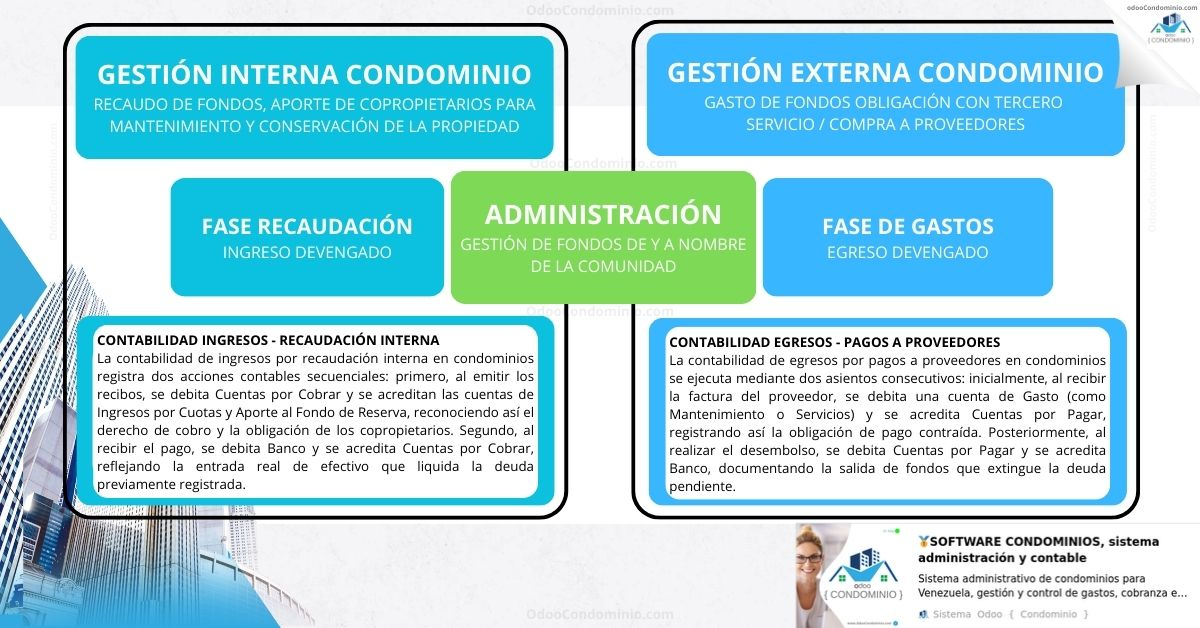

La contabilidad de ingresos por recaudación interna en condominios registra dos acciones contables secuenciales: primero, al emitir los recibos, se debita Cuentas por Cobrar y se acreditan las cuentas de Ingresos por Cuotas y Aporte al Fondo de Reserva, reconociendo así el derecho de cobro y la obligación de los copropietarios. Segundo, al recibir el pago, se debita Banco y se acredita Cuentas por Cobrar, reflejando la entrada real de efectivo que liquida la deuda previamente registrada.

Fase 2: CONTABILIDAD EGRESOS - PAGOS A PROVEEDORES

La contabilidad de egresos por pagos a proveedores en condominios se ejecuta mediante dos asientos consecutivos: inicialmente, al recibir la factura del proveedor, se debita una cuenta de Gasto (como Mantenimiento o Servicios) y se acredita Cuentas por Pagar, registrando así la obligación de pago contraída. Posteriormente, al realizar el desembolso, se debita Cuentas por Pagar y se acredita Banco, documentando la salida de fondos que extingue la deuda pendiente.

En la gestión de condominios, la Fase 1 no es solo "cobrar", es la arquitectura que garantiza que el edificio no se detenga. Si la Fase 1 falla (recaudación), la Fase 2 (pagos) es simplemente imposible.

Aquí tienes el desarrollo extendido de este primer artículo, diseñado para ser tanto una guía académica como un manual operativo para el administrador moderno.

Fase 1: La Ciencia de la Recaudación Interna

En el mundo de la Propiedad Horizontal, el administrador el administrador gestiona la recuperación de gastos para mantener la convivencia y el valor del patrimonio.

1. Definición y Naturaleza del Recaudo Ordinarios

El recaudo ordinario es la traslación de los gastos operativos de la comunidad a cada uno de sus miembros. Su naturaleza es compensatoria: busca restablecer los fondos que la copropiedad ha gastado o gastará para su funcionamiento normal.

Contablemente, este proceso se rige por el principio del devengo. En el momento en que se emite la "Planilla de Liquidación", nace el derecho de cobro para el condominio y la obligación para el propietario, independientemente de cuándo se reciba el dinero en el banco.

2. El Origen Legal del Recaudo

En Venezuela, la columna vertebral es la Ley de Propiedad Horizontal (LPH). Según el Artículo 12, los propietarios tienen la obligación irrenunciable de contribuir a los gastos comunes.

"Los propietarios de apartamentos o locales están obligados a contribuir a los gastos comunes de mantenimiento, conservación, reparación y administración del inmueble..."

Este mandato legal es lo que permite que el recibo de condominio tenga fuerza ejecutiva (es un título de deuda líquida y exigible) en caso de cobranza judicial.

3. La Vinculación Legal y Probatoria: La Alícuota

La distribución del gasto no es arbitraria. Se realiza a través de la alícuota, que representa el porcentaje de participación de cada unidad sobre el total del inmueble.

Alícuota = (Área Privada de la Unidad /Suma Total de Áreas Privadas) * 100

Este valor, registrado en el Documento de Condominio, es el factor multiplicador que vincula el gasto total de la comunidad con la deuda individual del propietario. La Planilla de Liquidación es el documento probatorio donde se desglosan estos conceptos y se aplica dicho factor.

4. Fuentes de los Recaudos Ordinarios

No todo lo que se cobra es "pasado". Un buen administrador equilibra el retrovisor con el parabrisas:

| Fuente | Descripción | Estado Contable |

| 5.1 Gastos Causados | Servicios ya recibidos y facturados (Vigilancia, limpieza, reparaciones menores). | Gasto Real / Reembolso |

| 5.2 Provisiones | Obligaciones futuras pero ciertas. Se recauda antes de que llegue la factura para garantizar liquidez. | Pasivo Estimado / Provisión |

Importancia de las Provisiones: En economías volátiles o con servicios públicos de facturación irregular (como la electricidad o el agua en ciertas zonas), la provisión evita el "choque de flujo de caja", permitiendo que el dinero esté en el banco antes de que el proveedor exija el pago.

5. Control y Seguimiento en Odoo Condominio

Para que la Fase 1 sea exitosa, el seguimiento debe ser diario. En Odoo Odoo, esto se traduce en:

- Emisión Masiva: Generación de facturas de cliente basadas en el gasto generales del mes.

- Conciliación Bancaria: El paso crítico donde el dinero pasa de "Cuentas por Cobrar" a "Banco".

- Reporte de Antigüedad de Saldos: La herramienta para identificar la morosidad antes de que se convierta en un problema sistémico.

6. El Nacimiento del Fondo Operacional

Una vez que el propietario paga y el administrador concilia, el ingreso contable se transforma en Disponibilidad Financiera.

Este flujo da vida al Fondo Operacional (o Fondo Ordinario). Es el dinero "vivo" en la cuenta bancaria del condominio, destinado exclusivamente a extinguir las obligaciones generadas en la Fase 2. Un condominio sano es aquel donde el Fondo Operacional siempre es capaz de cubrir, al menos, un mes de gastos ordinarios previstos.

Resumen para el Administrador

"Recaudar no es solo llenar el banco; es documentar legalmente el derecho de la comunidad a seguir funcionando."

Fin del Proceso

No se permite comentar en este curso.