📥 Reporte Ingresos Causados / Recaudos Control

📥 Reporte Ingresos Causados / Recaudos Control

El Reporte de Ingresos Causados / Recaudos Control es el "GPS financiero" de su condominio. A diferencia de un balance tradicional, este reporte no solo le dice cuánto dinero hay, sino que le explica la genética de cada centavo: a qué fondo pertenece, qué factura lo originó y qué parte de la deuda pendiente corresponde a cada proyecto.

Este reporte se rige bajo los principios de Transparencia Total, alineado con las NIIF y las recomendaciones del CTCP, garantizando que la información sea auditable y veraz, este reporte le permite:

- Transparente: Muestra la realidad sin distorsiones.

- Consistente: Sigue criterios técnicos uniformes.

- Útil para decidir: Permite tomar acciones informadas.

¿Cómo garantiza esto la Transparencia?

Al presentar este reporte en una Asamblea, el administrador demuestra cuánto dinero hay, lo recaudado efectivamente a qué fondo debe estar destinado ese dinero asegurando que los recursos financiero para fondo restringidos ( la reserva, fondo operativos, proyecto mantenimiento mayor) no se mezcló con el fondo operativo, y que cada Moneda Nacional o Moneda Extranjera recaudado tiene un respaldo contable exacto.

El objetivo de este reporte es responder a tres preguntas fundamentales:

- ¿Cuánto nos deben y por qué conceptos? (Exigibilidad)

- ¿Cuánto dinero real tenemos en el banco? (Disponibilidad)

- ¿A qué "Fondo" (operativo, reservas, restringidos) pertenece cada centavo efectivamente recaudado? (Asignación)

A lo largo de esta guía, aprenderá a leer cada sección, comprenderá por qué los números se presentan así y cómo usar esta información para administrar con inteligencia y transparencia.

📖 Glosario de Conceptos Fundamentales

Antes de analizar las secciones, debemos dominar cuatro pilares contables:

- Principio de Devengo (Causación):: Es el reconocimiento de un ingreso o gasto en el momento en que nace la obligación legal (cuando se emite el recibo), sin importar si el dinero ha entrado efectivamente al banco.

- Liquidez: Es la capacidad del condominio para hacer frente a sus obligaciones financieras inmediatas con el efectivo disponible.

Recaudo real Dinero que efectivamente ha entrado a las cuentas bancarias o caja del condominio. - Distribución de Pagos: El motor inteligente que, al recibir un pago, lo fragmenta proporcionalmente según los conceptos originales (agua, reserva, honorarios), asignando cada pago total o parcial de las líneas de recibos condominios (ingresos) que lo originaron, su correspondiente prorrateo recaudo banco y efectivo..

- Prorrateo de Recaudación: El cálculo porcentual que asigna el dinero real en el banco a las cuentas de ingresos correspondientes.

- Exigibilidad vs. Disponibilidad: La diferencia entre "lo que nos deben" (papel) y "lo que tenemos" (efectivo).

- Fondo operativo: Dinero disponible para cubrir gastos comunes del día a día (servicios, mantenimiento, nómina).

- Fondo restringido: Dinero con destino específico devengado y recaudado en principio en banco caja de fondos operativos (ej. fondo de reserva, proyectos especiales).

- Activos Restringidos: Dinero que, por ley o asamblea, tiene un uso limitado (ej. Fondo de Reserva). No debe usarse para el gasto ordinario u operativos (luz, limpieza) a menos que sea una emergencia extrema.

- Activo exigible: Derecho de cobro sobre los propietarios (cuentas por cobrar).

🧭 Estructura general del reporte: El ciclo del dinero

Antes de sumergirnos en cada sección, visualicemos el flujo completo que el reporte abarca:

┌─────────────────┐ ┌─────────────────┐ ┌─────────────────┐

│ LO QUE SE │ │ LO QUE ENTRA │ │ LO QUE ESTÁ │

│ DEVENGA │ ──> │ (RECAUDO) │ ──> │ DISPONIBLE │

│ (Sección C) │ │ (Sección D) │ │ (Secciones B y F)

└─────────────────┘ └─────────────────┘ └─────────────────┘

│ │ │

│ │ │

▼ ▼ ▼

┌─────────────────┐ ┌─────────────────┐ ┌─────────────────┐

│ LO QUE │ │ CONTROL DE │ │ LO QUE ESTÁ │

│ QUEDA POR │ │ ASIGNACIÓN │ │ RESTRINGIDO │

│ COBRAR │ │ (¿Todo asignado?) │ (Sección B) │

│ (Secciones A y G) │ (Sección D) │ └─────────────────┘

└─────────────────┘ └─────────────────┘Leyenda de Columnas - Reportes Financieros

| Columna | Nombre Técnico | Definición y Propósito Contable |

|---|---|---|

| Débito | debit | Registra los aumentos de activo o gasto, y las disminuciones de pasivo, patrimonio o ingreso. Representa el flujo de recursos recibidos por la cuenta durante el periodo consultado. |

| Crédito | credit | Registra las disminuciones de activo o gasto, y los aumentos de pasivo, patrimonio o ingreso. Refleja las salidas de recursos, la extinción de obligaciones o la generación de ingresos de la cuenta durante el periodo. |

| Balance | balance | Saldo neto contable acumulado de la cuenta en la moneda base de la compañía (debit - credit). Refleja el valor en libros según las tasas de cambio históricas registradas en el momento de cada transacción. |

| Moneda $ | amount_currency | Importe neto expresado en la divisa original de la transacción (moneda extranjera). Permite conocer el saldo real adeudado, cobrable o disponible en su moneda de origen, aislando el efecto de la conversión. |

| Balance (T.Cierre) | balance_close | Representa el saldo de las partidas monetarias en moneda extranjera (cuentas por cobrar, cuentas por pagar, bancos) convertido a la moneda de la compañía utilizando la tasa de cambio de cierre a la fecha del reporte, de acuerdo con la NIC 21. Esta columna muestra el valor real adeudado o disponible medido al tipo de cambio actual, permitiendo visualizar el impacto financiero antes de la ejecución del asiento de ajuste por diferencia en cambio definitivo. |

| Porcentaje | percentage | Indicador de análisis vertical aplicado exclusivamente a las cuentas de resultado (Ingresos, Costos y Gastos). Mide la distribución porcentual de cada partida frente al total de ingresos operativos (Ventas Netas = 100%), permitiendo evaluar la estructura de costos y márgenes de utilidad. |

🟡 SECCIÓN A: BALANCE CUENTAS POR COBRAR

📊 ¿Qué veo aquí? Análisis de la Morosidad

Esta sección muestra el total de dinero que los propietarios adeudan al condominio al cierre del período.

Esta sección analiza el Activo Exigible. muestra el total de dinero que los Copropietarios adeudan al condominio y que aún no se encuentra en la caja del condominio para el pago de las obligaciones con proveedores y gestionar el mantenimiento y conservación de áreas comunes.

- Lectura Correcta ¿Qué observar?: El Balance Final un monto elevado aquí indica una baja Tasa de Cobro, recaudación efectiva. Significa que el condominio está "financiando" a los vecinos morosos.

- Toma de Decisiones: Si esta sección supera el 20% del presupuesto mensual, anual, el administrador debe activar protocolos de cobranza extrajudicial o legal inmediatamente para evitar la descapitalización.

| Código | Concepto | Significado |

|---|---|---|

| 1.1.02.03 | Cuenta por Cobrar Condominio | Deudas por cuotas ordinarias, extraordinarias y aportes a fondos |

| 1.1.02.* | Cuenta por Cobrar Otras | Otras deudas (intereses moratorios, daños, etc.) |

| 📊 TOTAL | Total Cuentas por Cobrar | La cartera total del condominio |

📚 Definiciones teóricas

- Cuenta por Cobrar: Un derecho exigible. Representa recursos que ya pertenecen al condominio por el principio de devengo (la obligación del propietario nació cuando se emitió el recibo), aunque aún no se hayan recibido en efectivo.

- Morosidad: El porcentaje de propietarios que no han pagado sus obligaciones dentro del plazo establecido.

💡 Razones prácticas

Separar "Cuentas por Cobrar Condominio" de "Otras" permite:

- Identificar rápidamente la morosidad pura (cuotas impagas).

- Diferenciar deudas accesorias (intereses, multas) que tienen distinta naturaleza y probabilidad de cobro.

🧠 Importancia para la toma de decisiones

- Gestión de cobranza: Un saldo creciente aquí exige activar protocolos de cobranza legal de inmediato o reforzar la gestión de cobro para evitar la descapitalización.

- Flujo de caja: Este dinero no está disponible para pagar proveedores ni emergencias. Debe planificar sus pagos considerando que parte de sus ingresos "existen en papel" pero no en el banco.

- Provisiones: Si la morosidad es antigua, debe evaluarse la necesidad de provisionar (reconocer una pérdida) por las deudas de difícil cobro.

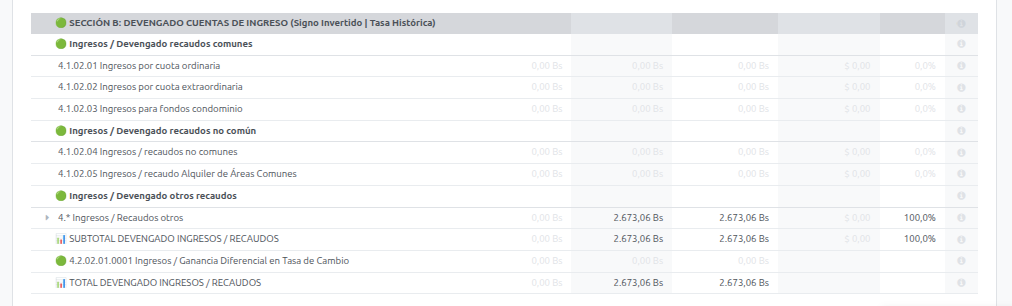

🟢 SECCIÓN C: DEVENGADO CUENTAS DE INGRESO

📊 ¿Qué veo aquí? El Rendimiento Teórico (Signo Invertido)

Esta sección presenta el total de ingresos a razón de su causación que el condominio ha generado por derecho durante el período, independientemente de si se han cobrado o no (Principios de Devengo).

Aquí vemos "lo que el condominio espera recaudar en términos contables" por concepto de cobranza de cuotas de condominio en el periodo seleccionado.

- Signo Invertido: Los ingresos contables son de naturaleza crédito y su balance es negativo. En el caso de este reporte, se presenta en positivo para facilitar la lectura administrativa (mayor número = mayor facturación)

- Tasa Histórica: Refleja el valor del ingreso al momento de su creación.

- Utilidad: Permite comparar si lo facturado cubre el presupuesto de gastos operativos y fondos de reserva.

- Diferencial Cambiario: Esta línea es crítica en Venezuela. Muestra si el condominio está protegiendo el valor del dinero frente a la devaluación.

"El origen de los recursos financieros, el por qué de cada aporte en fase de recaudación"

| Código | Concepto | Significado |

|---|---|---|

| 4.1.02.01 | Ingresos por cuota ordinaria | Ingresos por gastos comunes regulares |

| 4.1.02.03 | Ingresos por cuota extraordinaria | Ingresos por derramas o eventos especiales |

| 4.1.02.02 | Ingresos para fondos condominio | Aportes al fondo de reserva (devengados) |

| 4.1.02.04 | Ingresos/Recaudos no comunes | Otros ingresos no derivados de cuotas |

| 4.1.02.05 | Recaudo Alquiler de Áreas Comunes | Ingresos por alquiler de salones, piscinas, etc. |

| 4.* | Ingresos/Recaudos otros | Otros conceptos menores |

| 📊 SUBTOTAL | Devengado Ingresos | Total de ingresos devengados |

| 4.2.02.01.001 | Ingresos/Ganancia Diferencial en Tasa de Cambio | Ajustes por diferencia cambiaria (si aplica) |

| 📊 TOTAL | Total Devengado Ingresos | Suma final de ingresos del período |

🔔 Nota importante: El "Signo Invertido" significa que los montos se muestran en positivo para facilitar su lectura. Contablemente los ingresos son crédito (signo negativo), pero aquí queremos que usted vea: "Esto es lo que hemos ganado".

📚 Definiciones teóricas

- Principio de Devengo (o Acumulación): Los efectos de las transacciones se reconocen cuando ocurren, no cuando se recibe o paga el dinero. En condominios: el ingreso nace cuando se emite el recibo de cobro, no cuando el propietario paga.

- Ingresos operativos vs. no operativos: Los primeros (cuotas) son la razón de ser del condominio; los segundos (alquileres, intereses) son accesorios.

💡 Razones prácticas

Esta sección responde a la pregunta: "¿Cuánto debería haber entrado?" . Es el punto de partida para todo el análisis financiero. Si los recaudos son menores a lo devengado, la diferencia es la morosidad.

🧠 Importancia para la toma de decisiones

- Presupuesto vs. Realidad: Compare los totales devengados con el presupuesto aprobado. ¿Estamos generando los ingresos esperados?

- Composición de ingresos: ¿Dependemos solo de cuotas ordinarias? ¿Los alquileres de áreas comunes son una fuente relevante? Esto ayuda a diversificar o fortalecer fuentes de ingreso.

- Base para la morosidad: El devengado es el denominador para calcular la tasa de morosidad real.

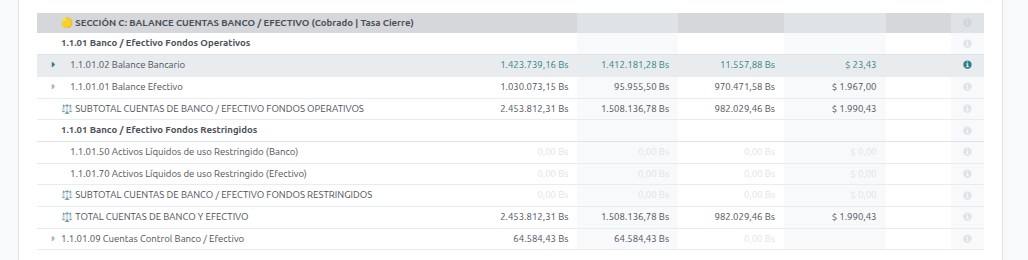

🟡 SECCIÓN B: BALANCE CUENTAS BANCO / EFECTIVO

📊 ¿Qué veo aquí? La Realidad de la Caja

Esta sección muestra el dinero físicamente disponible en bancos y caja, con una distinción fundamental: fondos operativos vs. fondos restringidos. Divide la liquidez en dos mundos:

- Fondos Operativos: Dinero para el día a día, lo disponible en balance banco y efectivo que se puede gastar hoy (Luz, nómina)

- Fondos Restringidos: El "colchón" de seguridad (Reserva).

- Razón Práctica: Separar estos fondos evita el error común de usar el Fondo de Reserva para cubrir la morosidad de la cuota ordinaria. Gastar la reserva en gastos comunes es un síntoma de mala gestión financiera.

| Código | Concepto | Significado |

|---|---|---|

| 1.1.01 | Banco/Efectivo Fondos Operativos | Dinero de libre disposición para gastos del día a día |

| 1.1.01.02 | Balance Bancario | Saldo en cuentas bancarias |

| 1.1.01.01 | Balance Efectivo | Dinero en caja chica o efectivo físico |

| ⚖️ SUBTOTAL | Fondos Operativos | Total disponible para operar |

| 1.1.03.01 | Activos Líquidos Fondos Restringidos | Dinero con destinación específica (ej: fondo de reserva) |

| 1.1.03.01.002 | Fondo de Reserva Restringido | La parte del fondo de reserva ya recaudada |

| ⚖️ TOTAL | Total Banco y Efectivo | Suma de todo el dinero en bancos y caja |

| 1.1.01.09 | Cuentas Control | Ajustes técnicos o partidas conciliatorias |

📚 Definiciones teóricas

- Liquidez: La capacidad del condominio para convertir sus activos en efectivo y cumplir obligaciones de pago inmediatas.

- Activo Restringido: Un recurso (dinero) que pertenece al condominio pero cuyo uso está limitado por decisión de la asamblea o por disposición legal. Es el caso del fondo de reserva: está en el activo, pero no puede usarse para gastos operativos.

- Principio de no compensación: Los activos restringidos deben presentarse por separado de los operativos para no distorsionar la imagen de liquidez disponible.

💡 Razones prácticas

La separación entre operativos y restringidos es la aplicación práctica de la doctrina contable correcta que discutimos previamente:

- Fondos operativos: Dinero para pagar servicios, proveedores y nómina.

- Fondos restringidos: El ahorro colectivo para imprevistos o proyectos futuros.

Si no se separaran, un administrador podría ver un saldo alto en banco y pensar que "sobra dinero", cuando en realidad una parte importante está comprometida (restringida) para el fondo de reserva.

🧠 Importancia para la toma de decisiones

- Presupuesto de caja: Saber cuánto tiene realmente disponible para operar evita sobregiros o compromisos incumplidos.

- Rendición de cuentas: Mostrar los fondos restringidos por separado genera confianza en los propietarios: "Ahí está nuestro fondo de reserva, no lo hemos gastado".

- Inversiones: Si los fondos restringidos son significativos, puede evaluarse si es mejor mantenerlos en una cuenta separada o incluso en un instrumento de bajo riesgo que genere algún rendimiento.

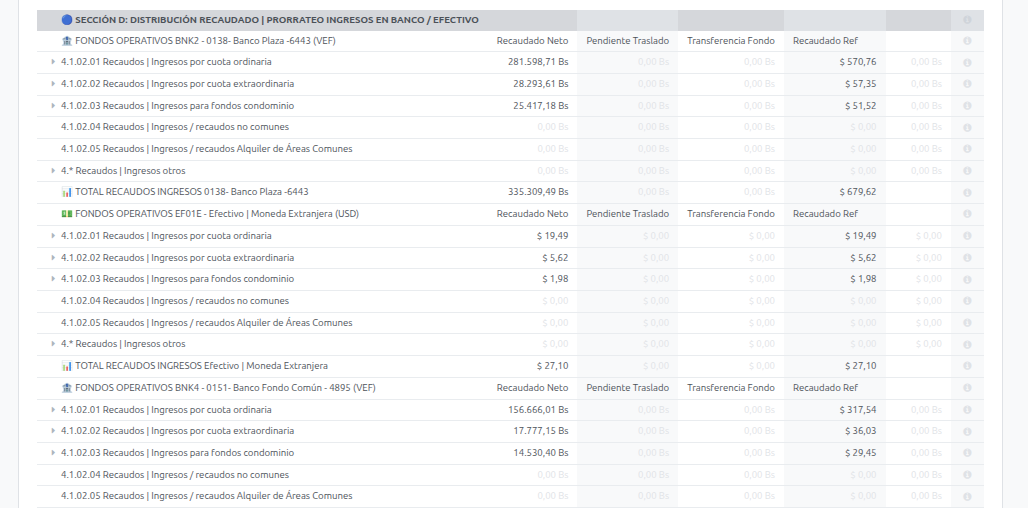

🔵 SECCIÓN D: DISTRIBUCIÓN RECAUDADO EN BANCO / EFECTIVO FONDOS

"El corazón de la transparencia: Rastreando cada peso que entra"

📊 ¿Qué veo aquí? Control Distribución

"La Inteligencia: ¿De quién es el dinero que está en el banco?"

Esta es la sección más innovadora. Ya no utiliza cuentas de orden manuales, sino que se alimenta del modelo Distribución Ingreso y Egresos

- ¿Cómo funciona? El sistema toma cada pago aplicado en el banco y lo desglosa. Si el banco tiene $1,000, esta sección le dirá: $700 son de Cuota Ordinaria, $200 de Fondo de Reserva y $100 de Intereses.

- Transparencia: Garantiza que los fondos restringidos no se "pierdan" en la cuenta operativa.

- Pendiente Traslado: Recaudados de ingresos devengados en fondos operativos pendiente por trasladar a fondos restringidos

- Transferencia Fondo: Recaudos transferido de Fondo operativo a Fondos Restringidos

| Código | Concepto | Significado |

|---|---|---|

| 4.1.02.01 | Recaudado por cuota ordinaria | Dinero cobrado de cuotas ordinarias |

| 4.1.02.02 | Recaudado por cuota extraordinaria | Dinero cobrado de derramas |

| 4.1.02.03 | Recaudado para fondos condominio | Dinero cobrado para el fondo de reserva |

| 4.1.02.04 | Recaudado cuotas no comunes | Otros cobros no comunes |

| 4.1.02.05 | Recaudado por Alquiler de Áreas Comunes | Cobros por alquileres |

| 4.1.02.06 | Recaudado otros ingresos | Cobros de otros conceptos |

| 📊 TOTAL ASIGNADO | Suma de todo lo distribuido | Total de recaudos asignados a conceptos |

| ⚠️ TOTAL SIN ASIGNAR | Diferencia (Recaudado vs. Asignado) | Indicador crítico de control |

🔎 Importes Calculados (al final de la sección)

| Concepto | Fuente | Significado |

|---|---|---|

| Recaudado Banco/Caja | Toma el SUBTOTAL CUENTAS DE BANCO/EFECTIVO FONDOS OPERATIVOS (Sección B) | Dinero físico disponible en fondos operativos |

| Total Control Asignado | Toma el 📊 TOTAL ASIGNADO RECAUDADO FONDOS OPERATIVOS (de esta misma sección) | Lo que hemos "etiquetado" como recaudado |

| Total Sin Asignar | (Recaudado Banco/Caja) - (Total Control Asignado) | Debe ser CERO |

📚 Definiciones teóricas

- Cuentas de Orden: Son cuentas fuera de balance que se utilizan para fines de control interno, sin afectar la ecuación contable (Activo = Pasivo + Patrimonio). En este caso, nos permiten llevar un registro detallado de cómo se distribuye el recaudo.

- Conciliación: El proceso de verificar que los saldos coincidan entre diferentes registros.

💡 Razones prácticas

Esta sección es la herramienta de control más poderosa del reporte. Responde a la pregunta: "Del dinero que entró, ¿a qué concepto pertenece cada parte?" . Si un propietario paga $500 que incluyen cuota ordinaria y fondo de reserva, esta sección permite saber que, por ejemplo, $400 se asignaron a ordinaria y $100 al fondo.

🧠 Importancia para la toma de decisiones

- Planificación de pagos: Si debe pagar una factura de servicios por $5,000, debe asegurarse de que el disponible por cuota ordinaria sea al menos $5,000; no puede usar el dinero del alquiler si está destinado a otro fin.

- Identificación de excedentes por concepto: Si el disponible por alquileres es alto, quizás la asamblea decida destinarlo a una mejora específica.

- Conciliación con fondos restringidos: El total disponible en fondos restringidos debe coincidir con el saldo del fondo de reserva. Si no, hay un error.

- Transparencia con propietarios: Cuando un propietario pregunta "¿cómo saben que mi pago se aplicó al fondo de reserva?", usted puede explicar que el sistema lleva un control por cuentas de orden que lo demuestra.

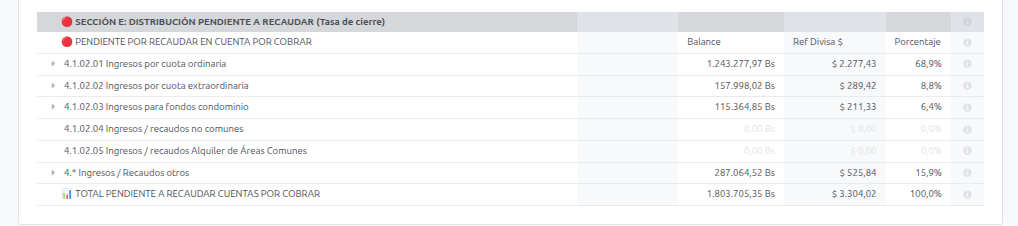

🔴 SECCIÓN G: DISTRIBUCIÓN PENDIENTE EN CUENTAS POR COBRAR

"Lo que nos deben, pero desglosado: La morosidad por concepto"

📊 ¿Qué veo aquí?

Esta sección desglosa el total de cuentas por cobrar (Sección A) en los mismos conceptos utilizados en las secciones D y F.

| Concepto | Significado |

|---|---|

| Pendiente por cobrar cuota ordinaria | Morosidad específica de cuotas ordinarias |

| Pendiente por cobrar cuota extraordinaria | Morosidad de derramas |

| Pendiente por cobrar por cuota Fondos condominio | Morosidad de aportes al fondo de reserva |

| Pendiente por cobrar recaudos no comunes | Morosidad de otros conceptos |

| Pendiente por cobrar por Alquiler de Áreas Comunes | Morosidad de alquileres |

| Pendiente por cobrar otras cuentas contables | Otras deudas pendientes |

| 📊 TOTAL Pendiente CUENTA POR COBRAR CONDOMINIO | Debe coincidir con el TOTAL de la Sección A |

📚 Definiciones teóricas

- Morosidad por concepto: No es lo mismo tener morosidad en cuotas ordinarias (afecta la operación diaria) que en aportes al fondo de reserva (afecta la capacidad de ahorro). Separarlas permite un análisis más fino.

💡 Razones prácticas

Esta sección responde: "De lo que nos deben, ¿cuánto es de ordinaria, cuánto de fondo de reserva, cuánto de alquileres?" . Esto es clave para:

- Priorizar gestiones de cobro (la morosidad en ordinaria es más urgente porque afecta el flujo de caja inmediato).

- Informar a la asamblea sobre la salud del fondo de reserva: "Aunque el fondo de reserva en libros es X, realmente tenemos Y pendiente por cobrar, por lo que el disponible es menor".

🧠 Importancia para la toma de decisiones

- Gestión de cobranza selectiva: Si la morosidad es alta en fondos de reserva, debe comunicar a los propietarios que el fondo no está completo y que, ante una emergencia, podría no alcanzar.

- Evaluación de la cartera: Una alta morosidad en cuotas ordinarias puede llevar a medidas como descuentos por pronto pago, convenios de pago o acciones legales.

- Transparencia: Los propietarios pueden ver que no es lo mismo "deber la cuota" que "deber el fondo", y entender mejor la situación.

🧩 Poniéndolo todo junto: Cómo usar el reporte para la toma de decisiones

Escenario 1: Evaluación mensual de salud financiera

- Comience por la SECCIÓN C (Devengado): Revise los ingresos totales del período. ¿Son los esperados según presupuesto?

- Vaya a la SECCIÓN A (Cuentas por Cobrar): Vea cuánto de esos ingresos no se ha cobrado. Calcule la tasa de morosidad: (Total Cuentas por Cobrar / Total Devengado) * 100.

- Ejemplo: Si devengó $10,000 y tiene $2,000 por cobrar, su morosidad es del 20%. Es un indicador a monitorear.

- Revise la SECCIÓN B (Banco/Efectivo): ¿Cuánto tiene realmente en el banco? Compárelo con las cuentas por pagar del próximo mes. Si el disponible operativo es menor a sus obligaciones, tiene un problema de liquidez.

- Analice la SECCIÓN D: Verifique que el TOTAL SIN ASIGNAR sea CERO. Si no, investigue de inmediato.

- Profundice con la SECCIÓN E: De la morosidad total, ¿cuál concepto concentra la mayor deuda? Dirija sus esfuerzos de cobro allí.

Escenario 2: Preparación para la asamblea de propietarios

- Use la SECCIÓN B para mostrar transparencia: "Señores propietarios, aquí está nuestro fondo de reserva: $5,000, separados y disponibles para emergencias".

- Use la SECCIÓN D para demostrar control: "Cada pago que entra es identificado y asignado. No hay dinero 'perdido' o sin clasificar".

- Use la SECCIÓN E para explicar la morosidad: "Debemos un total de $2,000, de los cuales $1,500 son de cuotas ordinarias y $500 del fondo. Estamos gestionando estos casos".

- Use la SECCIÓN C para proponer usos de excedentes: "Tenemos un disponible en alquileres de $1,200. ¿Qué les parece si lo destinamos a la reparación de la cerca?"

Escenario 3: Detección de alertas tempranas

| Alerta | ¿Dónde verla? | Posible acción |

|---|---|---|

| Morosidad creciente | Sección A y E (comparar meses anteriores) | Reforzar cobranza, enviar comunicados |

| Total Sin Asignar > 0 | Sección D | Revisar pagos no aplicados, conciliar bancos |

| Fondo restringido disminuye sin autorización | Sección C (1.1.03.01) | Investigar uso indebido, reforzar controles |

| Disponible operativo insuficiente para pagos | Sección C vs. cuentas por pagar | Negociar pagos, gestionar cobros urgentes |

| Alta morosidad en fondo de reserva | Sección E (pendiente fondos) | Comunicar a propietarios el riesgo, ajustar política de cobro |

🛠 Guía de Uso para la Toma de Decisiones

1. En Asambleas de Copropietarios

Utilice la Sección D para demostrar honestidad. Muestre que, aunque el dinero está en una sola cuenta bancaria, el sistema sabe exactamente cuánto le pertenece al Fondo de Reserva, evitando que se use para pagar la luz.

2. Para el Administrador (Día a Día)

Si el Total Sin Asignar en la Sección D es distinto de cero, su prioridad número uno es conciliar los pagos. Hay dinero en el banco que no "sabe" a qué cuenta de ingreso pertenece.

3. Para la Junta de Condominio (Control de Riesgos)

Compare la Sección B (lo que debería entrar) con la Sección D (lo que entró). Si la brecha es mayor al 15%, deben ajustarse los gastos del próximo mes o aumentar la presión de cobranza.

📊 Matriz de Alertas Rápidas

| Si usted observa... | Significa que... | Acción Recomendada |

| Sección A aumenta cada mes | La morosidad se está saliendo de control. | Iniciar cobranza extrajudicial. |

| Sección D muestra saldo en "Fondo de Reserva" | Hay dinero del fondo en la cuenta operativa. | Realizar el traslado físico al banco restringido. |

| Sección E es muy alta en "Cuota Ordinaria" | El condominio no tiene flujo de caja para servicios. | Priorizar cobro de cuotas mensuales sobre multas. |

Nota Técnica: Este reporte es dinámico. Al estar integrado con el modelo account.payment.distribution, cualquier anulación de pago o re-aplicación de recibo se reflejará automáticamente en la distribución, eliminando el error humano de las antiguas hojas de cálculo o cuentas de orden manuales.

Fin del proceso

No se permite comentar en este curso.