Gestión de Ingresos Extraordinarios y Compensación de Cuotas ( Fase de Recaudos )

Gestión de Ingresos Extraordinarios y Compensación de Cuotas

Fase Recaudos Propiedades

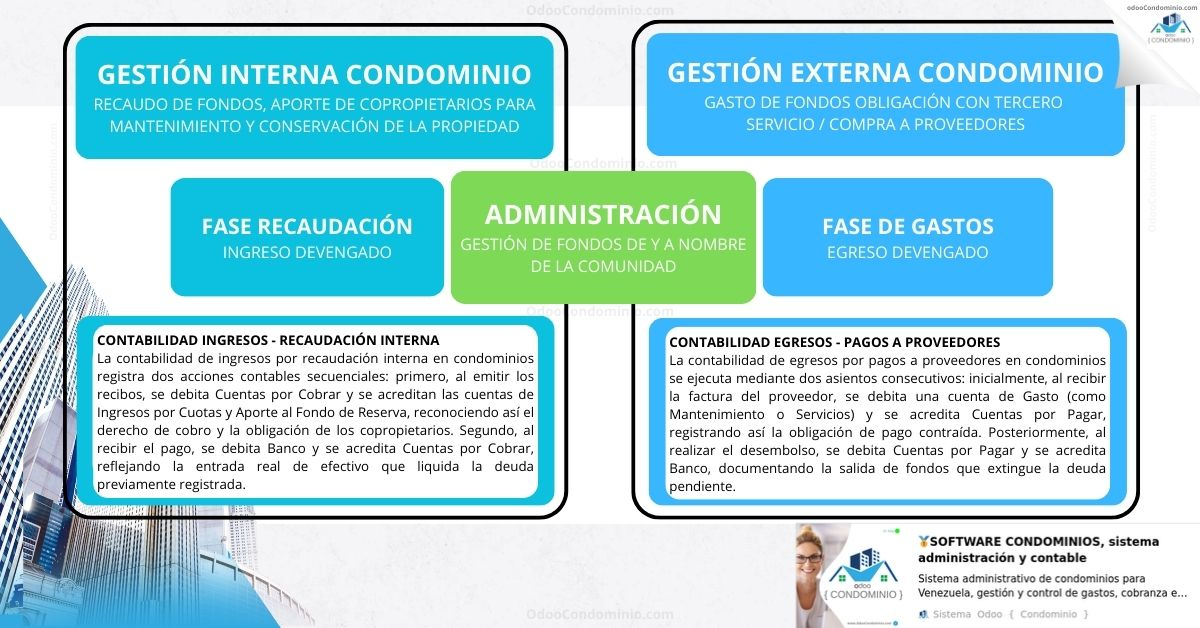

Fase 1: CONTABILIDAD INGRESOS - RECAUDACIÓN INTERNA

La contabilidad de ingresos por recaudación interna en condominios registra dos acciones contables secuenciales: primero, al emitir los recibos, se debita Cuentas por Cobrar y se acreditan las cuentas de Ingresos por Cuotas y Aporte al Fondo de Reserva, reconociendo así el derecho de cobro y la obligación de los copropietarios. Segundo, al recibir el pago, se debita Banco y se acredita Cuentas por Cobrar, reflejando la entrada real de efectivo que liquida la deuda previamente registrada.

Fase 2: CONTABILIDAD EGRESOS - PAGOS A PROVEEDORES

La contabilidad de egresos por pagos a proveedores en condominios se ejecuta mediante dos asientos consecutivos: inicialmente, al recibir la factura del proveedor, se debita una cuenta de Gasto (como Mantenimiento o Servicios) y se acredita Cuentas por Pagar, registrando así la obligación de pago contraída. Posteriormente, al realizar el desembolso, se debita Cuentas por Pagar y se acredita Banco, documentando la salida de fondos que extingue la deuda pendiente.

Para dar inicio a este análisis, es fundamental comprender que una administración de condominios moderna no debe limitarse a ser una simple "pagadora de facturas". El verdadero valor de una gestión estratégica reside en su capacidad para transformar los activos de la comunidad en beneficios tangibles.

Esta estrategia de ingresos extraordinarios es una de las prácticas más valoradas en la gestión de condominios, ya que impacta positivamente en el flujo de caja del copropietario y fomenta la transparencia. Utilizar los "frutos" de las áreas comunes para aliviar la carga de las expensas ordinarias es una gestión financiera de alto nivel.

Gestión de Ingresos Extraordinarios y Compensación de Cuotas

En el ecosistema financiero de la propiedad horizontal, existe un territorio que separa a las administraciones convencionales de las gestiones de alto desempeño: la movilización de ingresos extraordinarios. Mientras que la cuota ordinaria es un mecanismo de supervivencia destinado a cubrir la operatividad básica, los ingresos derivados de la explotación de áreas comunes, rendimientos financieros y sanciones representan el "pulmón" de oportunidad de la comunidad.

La Gestión de Ingresos Extraordinarios no debe verse como un fondo estático de acumulación, sino como una herramienta dinámica de Compensación de Cuotas. En un contexto económico donde la presión inflacionaria y los costos de mantenimiento tienden al alza, la capacidad de "subvencionar" el recibo mensual mediante la monetización de espacios (salones de fiesta, terrazas, vallas publicitarias) o la aplicación inteligente de intereses moratorios, se convierte en la estrategia de alivio financiero más efectiva para los copropietarios.

Este proceso no solo requiere de una visión gerencial aguda, sino de una arquitectura contable transparente. No se trata simplemente de recibir dinero, sino de reintegrarlo al flujo circular del condominio de forma que disminuya el derecho de cobro sin comprometer la liquidez. Al aplicar estos excedentes de forma negativa en la planilla de liquidación, el administrador envía un mensaje poderoso: el edificio está trabajando para sus dueños.

A continuación, analizaremos cómo estructurar legal y contablemente este beneficio para que la eficiencia administrativa se traduzca, peso a peso, en un menor impacto para el bolsillo del vecino.

Fase 1: Recaudación y Aplicación de Excedentes

En la contabilidad de condominios, el ingreso extraordinario no proviene de la contribución directa del copropietario por su alícuota, sino de la explotación de activos comunes en la que existe alquiler de áreas comunes (como salones de fiesta, terrazas o locales), intereses financieros o de sanciones por incumplimiento (de acuerdo a la legislación de cada país). Su aplicación al recibo mensual transforma un beneficio comunitario en un ahorro individual tangible.

El ingreso se convierte en un menor valor del cobro a distribuir, dejas de tener un ingreso "estacionado" y lo conviertes en un flujo que compensa la obligación de los copropietarios mejorando la percepción de valor y la puntualidad en los pagos. Este esquema de "disminución de cuota" se define técnicamente como un Ingreso por Compensación de Gastos Comunes

1. Definición y Naturaleza del Ingreso Extraordinario

Los ingresos extraordinarios son flujos de efectivo que no derivan de la recuperación de costos operativos, sino de actividades accesorias. Su naturaleza es patrimonial y compensatoria:

- Patrimonial: Incrementan los activos del condominio sin generar una contrapartida inmediata de gasto.

- Compensatoria: Actúan como un "subsidio" interno que reduce la obligación de pago de la comunidad.

2. El Origen de los Ingresos Extraordinarios

Estos ingresos se clasifican según su fuente de generación:

- Explotación de Áreas Comunes: Alquiler de salones de fiesta, terrazas, puestos de visitantes, o espacios publicitarios.

- Ingresos Financieros: Intereses devengados en cuentas de ahorro o inversiones.

- Sanciones y Multas: Recargos por mora o multas por violación de las normas de convivencia.

- Venta de Activos: Enajenación de bienes muebles del condominio (ej. chatarra o equipos sustituidos).

3. Control y Seguimiento en Odoo Condominio (Tratamiento Contable)

Para que Odoo refleje fielmente este proceso, la clave está en el efecto neto de la cuenta de ingresos.

El Proceso de "Neteo":

- Reconocimiento Inicial (Ingreso Real): Al cobrar el alquiler, se registra un asiento:

- Débito: Banco (1.1.02.xx)

- Crédito: Otros Ingresos - Alquiler Áreas Comunes (4.2.01.xx).

- Compensación en el Recibo (Pre-Recibo): Para disminuir la cuenta por cobrar del mes, se incorpora una línea en la planilla de liquidación con valor negativo.

- Cuenta en Odoo Condominio: Se utiliza la misma cuenta de ingresos original (4.2.01.xx).

- Efecto: Al validar el recibo con un valor negativo en esta línea, el sistema debita la cuenta de ingresos, reduciendo su saldo acumulado, y acredita (disminuye) la Cuenta por Cobrar Propietario.

- Distribución de Excedentes: Se reconoce el gasto total, pero se aplica el saldo del ingreso por alquiler para pagar una porción de la factura global antes de emitir los recibos.

Nota Técnica: Este método asegura que al final del ejercicio fiscal, la cuenta de "Ingresos por Alquiler" muestre exactamente el saldo de lo que no ha sido distribuido o aplicado a los recibos, facilitando la auditoría de excedentes.

4. La Vinculación Legal y Probatoria

La facultad del administrador para aplicar estos fondos no es discrecional; debe estar blindada legalmente:

- Ley de Propiedad Horizontal (LPH): Establece que los beneficios provenientes de las áreas comunes pertenecen a la comunidad en proporción a sus alícuotas.

- Asamblea de Propietarios: Es el órgano máximo que decide el destino de los excedentes. El administrador debe contar con un acta donde se apruebe que los ingresos por alquileres, intereses o multas se utilicen para rebajar la cuota del mes.

- Transparencia en el Recibo: El documento de cobro debe separar claramente el Gasto Común Total del Descuento por Ingresos Extraordinarios, para que el copropietario comprenda que su cuota bajó por una gestión eficiente de los activos comunes.

Resumen de Aplicación

Recaudo_Neto = (Gastos_Ordinarios + Provisiones) - Ingresos_Extraordinarios

Este modelo permite que, en meses de alta ocupación del salón de fiestas o alta rentabilidad financiera, el impacto del mantenimiento en el bolsillo del propietario sea significativamente menor, premiando indirectamente la solvencia de la comunidad.

Fin del Proceso

No se permite comentar en este curso.