Gestión Aportes para Fondos Restringidos ( Fase de Recaudos )

Gestión de Aportes para Fondos Restringidos.

Fase Recaudos Propiedades

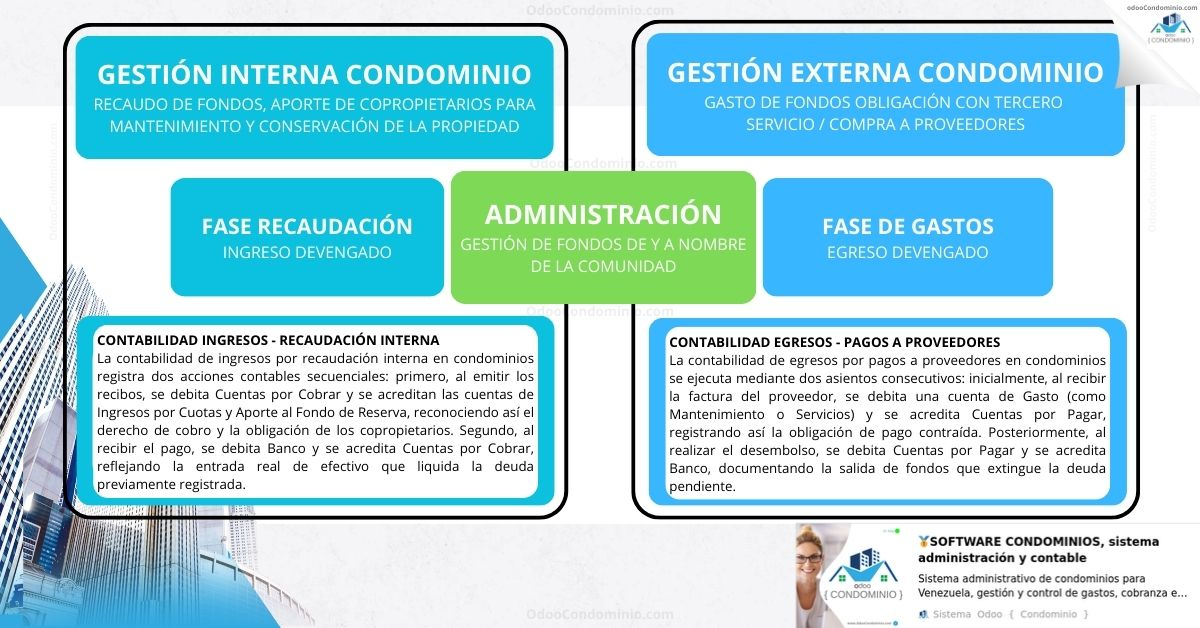

Fase 1: CONTABILIDAD INGRESOS - RECAUDACIÓN INTERNA

La contabilidad de ingresos por recaudación interna en condominios registra dos acciones contables secuenciales: primero, al emitir los recibos, se debita Cuentas por Cobrar y se acreditan las cuentas de Ingresos por Cuotas y Aporte al Fondo de Reserva, reconociendo así el derecho de cobro y la obligación de los copropietarios. Segundo, al recibir el pago, se debita Banco y se acredita Cuentas por Cobrar, reflejando la entrada real de efectivo que liquida la deuda previamente registrada.

Fase 2: CONTABILIDAD EGRESOS - PAGOS A PROVEEDORES

La contabilidad de egresos por pagos a proveedores en condominios se ejecuta mediante dos asientos consecutivos: inicialmente, al recibir la factura del proveedor, se debita una cuenta de Gasto (como Mantenimiento o Servicios) y se acredita Cuentas por Pagar, registrando así la obligación de pago contraída. Posteriormente, al realizar el desembolso, se debita Cuentas por Pagar y se acredita Banco, documentando la salida de fondos que extingue la deuda pendiente.

"Iniciamos el análisis del tercer eje estratégico de la Fase 1: la Captación de Recursos para Fondos Restringidos. Mientras que las expensas ordinarias sufragan la operatividad recurrente y las extraordinarias actúan como mecanismos de respuesta ante contingencias, los aportes restringidos constituyen la reserva técnica orientada a la preservación del patrimonio a largo plazo. Fondo de Ahorro destinados a emergencia o Proyecto Mayores.

A diferencia de las cuotas ordinarias (flujo operativo) o extraordinarias (inversión puntual), estos aportes representan la previsión financiera para la solvencia futura del condominio. El principal reto en la fase de recaudación es la administración de una obligación de pago inmediata destinada a un gasto no concurrente, lo que demanda un control estricto sobre el destino de los fondos captados.

Fase 1: La Construcción del Patrimonio de Reserva

El fondo restringido es aquel cuya disponibilidad está limitada por ley o por el documento de condominio. En la Fase 1, se trata de una transferencia de riqueza del copropietario hacia un ahorro común e intocable para la operatividad diaria.

1. Definición y Naturaleza del Aporte Restringido

Es una contribución de carácter permanente y acumulativo.

- Naturaleza Contable: A diferencia de la cuota ordinaria (ingreso por recuperación), el aporte al fondo de reserva se reconoce como un incremento patrimonial de la comunidad (o un pasivo a largo plazo según el criterio contable aplicado).

- Propósito: Crear un "colchón" financiero para cubrir depreciación de equipos, contingencias legales o prestaciones sociales del personal (Fondo de Prestaciones).

2. El Origen Legal: El Mandato del 10%

En la legislación venezolana (LPH, Art. 12), el Fondo de Reserva no es opcional. La ley establece que se debe recaudar un porcentaje (usualmente el 10%) sobre el monto de los gastos comunes.

"Para la reparación y conservación de las cosas comunes, se creará un fondo de reserva el cual será equivalente al porcentaje de los gastos comunes que fije la comunidad..."

Este origen legal le otorga al administrador la autoridad de cobrarlo mes a mes, incluso si no hay un proyecto a la vista.

3. Matices: ¿Por qué es diferente al resto?

La diferencia clave es la inalienabilidad del recurso en el corto plazo:

| Característica | Ordinario | Extraordinario | Restringido (Reserva) |

| Meta Financiera | Gasto = 0 | Proyecto = 0 | Acumulación Máxima |

| Uso en Fase 2 | Inmediato | Al completar recaudo | Solo bajo excepción |

| Visibilidad | Recibo mensual | Recibo temporal | Línea fija en recibo |

4. Control y Seguimiento del Recaudo

En Fase 1, el control de este fondo es el más riguroso de todos. Un error común es que el dinero "entre" contablemente pero "desaparezca" físicamente en el pago de la luz.

- Control en Odoo: Se debe configurar una Cuenta de Ingresos/Aporte separada. Al conciliar el pago del propietario, el sistema debe permitir identificar qué porción del pago va al fondo operativo y qué porción debe ser trasladada físicamente a la cuenta de ahorros del condominio.

5. La Vinculación Legal y Probatoria

El soporte de este recaudo es el propio Documento de Condominio y la Ley.

- No requiere una asamblea mensual para ser cobrado (a diferencia de la extraordinaria).

- La planilla de liquidación debe mostrar el cálculo transparente: Gasto Ordinario x 10% (o el % fijado) = Aporte Fondo de Reserva.

6. El Nacimiento del "Fondo Restringido" (Disponibilidad)

Aquí es donde la Fase 1 alcanza su clímax. Una vez que el dinero es efectivamente cobrado, el administrador debe cumplir con la Segregación de Fondos.

- Contablemente, el dinero está en el activo.

- Financieramente, debe estar en una cuenta bancaria distinta (Cuenta de Fondos Restringidos).

Si el dinero está en la misma cuenta de donde pagas los servicios, el fondo es "virtual" y la administración es vulnerable ante emergencias. El Fondo Restringido solo nace cuando el dinero se aparta del flujo operativo.

Resumen Gerencial para la Fase 1

"Gestionar fondos restringidos es el acto de proteger al condominio de su propio administrador. Es el capital que garantiza que, pase lo que pase, la propiedad seguirá teniendo valor en el futuro."

Fin del Proceso

No se permite comentar en este curso.